法人の資金調達にはさまざまな方法がありますが、スピードと柔軟性を重視するなら「ビジネスローン」は有力な選択肢です。銀行融資のように長い審査期間を待つ必要がなく、早ければ即日〜数日で資金を調達できるサービスも増えており、急な資金ニーズにも対応できます。

一方で、ビジネスローンは提供会社によって金利や融資上限額、審査スピード、必要書類などが大きく異なります。条件を十分に比較せずに申込んでしまうと、想定よりも金利負担が大きくなったり、希望する金額を借りられなかったりする可能性もあります。

そこで本記事では、法人向けビジネスローンおすすめ13社を厳選し、金利・融資上限額・融資スピードなどの重要ポイントをわかりやすく比較します。さらに、ビジネスローンの選び方や審査通過のポイントも解説します。

「急ぎで運転資金を調達したい」「銀行融資以外の資金調達手段を知りたい」という法人経営者の方は、ぜひ参考にしてください。

| 業者名 | 三菱UFJ銀行 | AGビジネスサポート | アクトウィル |

|---|---|---|---|

| おすすめ度 | |||

| 金利 | 0.8%~14.0% | 3.1%~18.0% | 10.0%〜20.0% |

| 融資スピード | 最短2営業日 | 最短即日 | 最短即日 |

| 融資対象 | 法人のみ | 法人・個人事業主 | 法人 |

| 公式サイト |

法人向けビジネスローンおすすめ13選!特徴を詳しく解説

急な資金調達に際して役に立つのが「ビジネスローン」です。銀行融資とは異なり、迅速に最短即日の資金調達が可能です。一方で、金利が高いというデメリットもあります。せっかくビジネスローンを利用するなら、社会的にも認められ、安心できる金融会社が望ましいです。

なお、融資を受ける際には信用情報機関への照会が行われます。信用情報には過去の申込履歴も記録されるため、信頼性の高い金融機関を選ぶことが望ましいと言えます。

- 三菱UFJ銀行 Biz LENDINGは決算書不要でAI審査のメガバンクローン

- AGビジネスサポートは法人・個人事業主どちらも即日対応

- アクト・ウィルは法人専用で最大1億円の大口融資に対応

- MRFは不動産担保で低金利を実現する西日本拠点のローン

- オージェイは最大1億円の無担保融資で他社審査落ちにも対応

- りそな銀行は銀行系低金利のカードローン型ビジネスローン

- ファンドワンは最短40分審査で即日融資が可能

- 楽天銀行は最大1億円の高額融資に対応する銀行系ローン

- PayPay銀行は年1.8%からの業界最低水準金利

- GMOあおぞらネット銀行は創業期・赤字でも申込可能

- 東京スター銀行は銀行系の低金利と高い審査通過率を両立

- キャレントは法人専用でスマホ完結・即日振込対応

- デイリーキャッシングは最大5,000万円・返済期間最長30年

今回は「法人向け」にターゲットを絞り、おすすめできるビジネスローンについて13社紹介していきます。ぜひ緊急時の資金調達先としてこの13社を候補に入れていただければと存じます。

三菱UFJ銀行 Biz LENDINGは決算書不要でAI審査のメガバンクローン

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 1000万円 |

| 金利(実質年率) | 0.8%~14.0% |

| 融資スピード | 最短2営業日 |

| 融資対象 | 法人のみ |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

三菱UFJ銀行が提供する「Biz LENDING」は、中小企業向けに開発されたオンライン完結型のビジネスローンです。従来の銀行融資では決算書や事業計画書の提出が必要になることが多く、審査にも時間がかかるケースが一般的でした。しかしBiz LENDINGでは、銀行口座の入出金データなどをもとにAI審査が行われるため、決算書の提出が原則不要で、スピーディーな融資が可能になっています。

申込みから契約までの手続きはすべてオンラインで完結し、来店の必要がない点も特徴です。忙しい経営者でも24時間いつでも申込みでき、最短2営業日で資金調達が実行される仕組みになっています。担保や保証人も不要で、銀行融資でありながら比較的利用しやすい条件が整っています。

また、メガバンク(三菱UFJ銀行)が提供するサービスという信頼性も大きなメリットです。金利もノンバンク系のビジネスローンより低い水準で設定されていることが多く、短期の運転資金やつなぎ資金の調達に適しています。

特に三菱UFJ銀行の法人口座を利用している企業であれば、既存の取引データを活用した審査が可能なため、より迅速な資金調達が期待できます。銀行の信頼性とオンライン融資のスピードを両立した、次世代型のビジネスローンと言えるでしょう。

三菱UFJ銀行の公式サイトへAGビジネスサポートは法人・個人事業主どちらも即日対応

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 1000万円 |

| 金利(実質年率) | 3.1%~18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 法人、個人事業主やフリーランス |

| 担保・保証人 | 担保不要、法人は代表者連帯保証、個人事業主は保証人不要 |

| オンライン完結 | できる |

AGビジネスサポートは、迅速な資金調達を求める事業者に評価されているビジネスローンです。アイフルグループのノンバンクであり、銀行融資に比べて審査スピードが早く、急な資金ニーズにも柔軟に対応できる点が特徴です。法人だけでなく個人事業主も利用できるため、幅広い事業者にとって使いやすい資金調達手段となっています。

申込みはインターネットからでき、審査は最短即日で完了するケースもあります。担保や保証人が原則不要で、事業資金をすぐに確保したい経営者に適しています。また、赤字決算や創業間もない企業でも相談可能なケースがあるため、銀行融資が難しい事業者にとっても有力な選択肢となります。

融資額も比較的幅広く設定されており、少額の運転資金からまとまった資金まで対応可能です。資金用途も自由度が高く、設備投資、仕入資金、広告費など様々な事業資金に活用できます。銀行系ローンより金利は高めになる傾向がありますが、審査スピードとやさしさを重視する事業者にとって利用価値の高いビジネスローンと言えるでしょう。

AGビジネスサポートの公式サイトへアクト・ウィルは法人専用で最大1億円の大口融資に対応

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 500万円(無担保融資)、担保付き融資は最大1億円 |

| 金利(実質年率) | 10.00%〜20.00%(無担保融資) |

| 融資スピード | 最短即日 |

| 融資対象 | 法人のみ |

| 担保・保証人 | 担保不要(上限額が高い担保付き融資もあり) 保証人原則不要(例外的に代表者連帯保証になる可能性もあり) |

| オンライン完結 | できる |

アクト・ウィルは法人向けのビジネスローンを中心に展開している金融会社で、最大1億円までの大口融資に対応している点が特徴です。中小企業の資金繰りでは、設備投資や事業拡大などでまとまった資金が必要になる場面がありますが、銀行融資では審査に時間がかかることも少なくありません。アクト・ウィルのビジネスローンはノンバンクならではの柔軟な審査を行っており、速やかな資金調達が可能です。

法人専用のビジネスローンとして設計されているため、事業の成長段階に応じた資金ニーズに対応しやすいのも特徴です。事業実績や資金用途などを総合的に評価する審査が行われるため、銀行融資が難しい企業でも利用できる可能性があります。また、融資条件によっては無担保での借入も可能となっており、急ぎの資金調達にも活用できます。

無担保無保証人のビジネスローンは500万円が限度額、それ以上1億円までは担保が必要になります。

事業拡大や大型投資を検討している企業にとって、1億円規模の資金調達が可能な点は大きな魅力です。銀行融資より早く、かつ高額な資金調達可能な存在として迅速性と資金規模の両方を重視する企業に適したビジネスローンです。

アクト・ウィルの公式サイトへMRFは不動産担保で低金利を実現する西日本拠点のローン

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 3000万円 |

| 金利(実質年率) | 7.0%~15.0% |

| 融資スピード | 最短3日 |

| 融資対象 | 特に西日本エリアの法人、個人事業主 |

| 担保・保証人 | 担保:必要(動産、不動産) 保証人:不要 |

| オンライン完結 | できない(来店し、対面手続き、面談が必要) |

MRFは福岡を拠点とする金融会社で、不動産担保ローンを中心としたビジネスローンを提供しています。最大の特徴は、不動産を担保にすることで比較的低い金利で資金調達ができる点です。無担保のビジネスローンは利便性が高い一方で金利が高くなる傾向がありますが、不動産担保ローンであれば金利を抑えた資金調達が可能になります。

また、銀行の不動産担保融資と比べて審査スピードが早く、柔軟な対応が期待できる点も魅力です。事業資金の用途は幅広く、運転資金や設備投資、事業拡大など様々な用途で利用できます。さらに、既存の借入の借り換えや資金繰り改善のために活用されるケースもあります。

西日本を中心に多くの企業が利用しており、長年の実績を持つ金融会社として知られています。不動産を保有している企業であれば、無担保ローンよりも低コストで資金調達できる可能性が高いため、資金調達の選択肢として検討する価値があるビジネスローンになります。

オンライン手続きできず、東京支店、大阪支店、神戸支店、広島支店、北九州支店、福岡支店、博多支店、熊本支店、鹿児島支店の全国9支店にお越しいただくことが必要になります。

MRFの公式サイトへオージェイは最大1億円の無担保融資で他社審査落ちにも対応

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 30万円~1億円 |

| 金利(実質年率) | 10.00%~18.00% |

| 融資スピード | 最短即日 |

| 融資対象 | 法人、個人事業主やフリーランス |

| 担保・保証人 | 不要(法人の場合代表者連帯保証) |

| オンライン完結 | できる |

オージェイは、中小企業や個人事業主を対象にしたビジネスローンを提供しているノンバンクです。最大1億円までの融資に対応しており、無担保でまとまった資金調達が可能な点が特徴です。銀行融資では担保や保証人が必要になるケースも多く、審査基準も厳しい傾向がありますが、オージェイは柔軟な審査を行うことで資金調達のハードルを下げています。

特に、他社で審査に通らなかった事業者でも相談できる点が強みです。事業内容や将来性、資金用途などを総合的に評価する審査を行うため、銀行融資が難しい企業でも資金調達のチャンスがあります。申込みから融資までのスピードも比較的早く、急ぎの資金ニーズにも対応可能です。

無担保で大きな資金を調達できる点は魅力ですが、その分金利は銀行系ローンより高めになる傾向があります。そのため、短期的な資金繰りやつなぎ資金として利用するケースが多いビジネスローンです。柔軟な審査と高額融資を重視する企業にとって、有力な資金調達手段の一つです。

オージェイの公式サイトへりそな銀行は銀行系低金利のカードローン型ビジネスローン

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 1000万円 |

| 金利(実質年率) | 3.65%~14% |

| 融資スピード | 約1週間 |

| 融資対象 | 法人、個人事業主やフリーランス |

| 担保・保証人 | 担保不要、法人は代表者連帯保証、個人事業主は保証人不要 |

| オンライン完結 | できる |

りそな銀行が提供するビジネスローンは、銀行ならではの低金利と利用のしやすさを兼ね備えた資金調達サービスです。特にカードローン型のビジネスローンは、あらかじめ設定された利用限度額の範囲内で必要なときに借入ができる仕組みとなっており、急な資金需要に柔軟に対応できます。一般的な銀行融資のように毎回審査を受ける必要がないため、資金繰りを安定させたい中小企業や個人事業主にとって便利な資金調達手段となります。

また、銀行系ローンのため金利水準が比較的低い点も大きな魅力です。ノンバンク系のビジネスローンよりも金利負担を抑えられる可能性があり、長期的な資金利用にも適しています。さらに、銀行が提供するサービスという安心感もあり、事業資金の調達先として信頼性が高い点もメリットになります。

申込みはオンラインから行えるケースもあり、従来の銀行融資より手続きがかなり簡素化されています。安定した事業実績がある企業であれば審査に通過しやすく、低金利での資金調達を実現できる可能性があります。コストを抑えながら継続的に資金を利用したい企業に適したビジネスローンです。

ファンドワンは最短40分審査で即日融資が可能

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 500万円(無担保融資)、担保付き融資は最大1億円 |

| 金利(実質年率) | 2.5%~15% |

| 融資スピード | 最短即日 |

| 融資対象 | 無担保融資:法人のみ 有担保融資:法人、個人事業主やフリーランス |

| 担保・保証人 | 担保不要(上限額が高い担保付き融資もあり) 保証人原則不要(例外的に代表者連帯保証になる可能性もあり) |

| オンライン完結 | できる |

ファンドワンは迅速な資金調達を重視する事業者向けのビジネスローンを提供している金融会社です。最大の特徴は審査スピードの早さで、最短40分という迅速な審査に対応している点が大きな魅力です。急な資金繰りの悪化や仕入資金の確保など、すぐに資金が必要な場面でも利用しやすいローンとなっています。

申込みから契約までの手続きはオンラインで進められ、必要書類を提出すればスムーズに審査が進みます。また、法人だけでなく個人事業主も利用可能で、幅広い事業者に対応している点も特徴です。銀行融資に比べて審査基準が柔軟なため、創業間もない事業者や銀行融資が難しい事業者でも利用できる可能性があります。

融資額は無担保無保証人で500万円、担保付き融資は1億円まで対応しており、運転資金や設備投資など様々な用途に活用できます。金利は銀行系ビジネスローンより高めですが、その分審査スピードと柔軟性が高い点がメリットです。急ぎの資金調達を重視する経営者にとって、有力な選択肢になります。

楽天銀行は最大1億円の高額融資に対応する銀行系ローン

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 1億円 |

| 金利(実質年率) | 1.475%~(上限金利は審査により決定) |

| 融資スピード | 最短翌営業日 |

| 融資対象 | 法人、個人事業主やフリーランス |

| 担保・保証人 | 担保、保証人とも原則必要 |

| オンライン完結 | できる |

楽天銀行が提供するビジネスローンは、ネット銀行ならではの利便性と銀行系ローンの安心感を兼ね備えた資金調達サービスです。最大1億円までの融資に対応しているため、設備投資や事業拡大などまとまった資金が必要な場合にも活用できます。銀行系ローンのため金利水準が比較的低く、長期的な資金調達にも向いている点が特徴です。

申込み手続きはインターネットから行え、来店する必要がありません。ネット銀行の強みを活かし、審査から契約までの手続きがスムーズに進む仕組みとなっています。さらに、楽天銀行の口座を利用している企業であれば、取引データをもとに審査が行われるため、より迅速に資金調達できる可能性があります。

銀行系ローンのため審査基準は一定程度ありますが、安定した事業実績がある企業にとっては低金利で資金を調達できる魅力的な選択肢です。オンラインでの利便性と高額融資の両方を求める企業に適したビジネスローンです。

PayPay銀行は年1.8%からの業界最低水準金利

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 1000万円 |

| 金利(実質年率) | 1.8%~13.8% |

| 融資スピード | 最短即日 |

| 融資対象 | 法人、個人事業主やフリーランス |

| 担保・保証人 | 担保不要、法人は代表者連帯保証、個人事業主は保証人不要 |

| オンライン完結 | できる |

PayPay銀行が提供するビジネスローンは、ネット銀行ならではの低金利が特徴のビジネスローンです。条件によっては年1.8%から利用できるなど、ビジネスローンの中でも比較的低い金利水準が設定されています。資金調達コストを抑えたい企業にとって大きなメリットとなるでしょう。

申込みから契約までの手続きはインターネットで完結するため、来店の必要がありません。忙しい経営者でも手軽に申込みができ、必要書類を提出すれば審査が進みます。ネット銀行のため店舗運営コストが少なく、その分低金利を実現している点も特徴です。

また、融資限度額は1000万円で、運転資金だけでなく設備投資などのまとまった資金調達にも対応できます。銀行系ローンのため審査は一定の基準がありますが、事業実績がある企業にとってはコストを抑えて資金調達できる有力な選択肢です。低金利での資金調達を重視する企業におすすめのビジネスローンです。

GMOあおぞらネット銀行は創業期・赤字でも申込可能

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 1000万円 |

| 金利(実質年率) | 0.9%~14% |

| 融資スピード | 最短2日 |

| 融資対象 | 法人のみ |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

GMOあおぞらネット銀行のビジネスローンは、ネット銀行ならではの迅速な審査と審査の簡便性が特徴です。特に注目されているのが、創業間もない企業や赤字決算の企業でも申込みが可能な点です。一般的な銀行融資では黒字決算や長い事業実績が求められることが多く、創業期の企業にとって資金調達のハードルが高い場合があります。しかし、GMOあおぞらネット銀行のビジネスローンは、事業の将来性や売上状況などを総合的に評価する審査が行われるため、創業初期のスタートアップ企業でも利用できる可能性があります。

また、申込みから契約までの手続きは基本的にオンラインで完結するため、銀行窓口に行く必要がありません。忙しい経営者でもインターネットから簡単に申込みができ、スムーズに資金調達を進められます。ネット銀行のため店舗運営コストが少なく、その分比較的低い金利水準が設定されている点も魅力です。

さらに、融資限度額も比較的高く設定されており、運転資金や設備投資など様々な事業資金に利用できます。創業期や成長段階にある企業にとって、柔軟に資金調達できる銀行系ローンとして注目されています。

東京スター銀行は銀行系の低金利と高い審査通過率を両立

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 1000万円 |

| 金利(実質年率) | 4.5%~14.5% |

| 融資スピード | 最短5日 |

| 融資対象 | 法人、個人事業主やフリーランス |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

東京スター銀行のビジネスローンは、銀行系ビジネスローンならではの低金利と比較的やさしい審査を両立している点が特徴です。一般的に銀行融資は金利が低い一方で審査が厳しい傾向がありますが、東京スター銀行は中小企業や個人事業主の資金ニーズに対応するビジネスローンを提供しており、比較的利用しやすくなっています。

融資限度額も1000万円で、運転資金だけでなく設備投資や事業拡大など様々な資金用途に対応しています。銀行系ビジネスローンのため金利水準がノンバンクより低いケースが多く、長期的な資金利用でも利息負担を抑えやすい点がメリットです。

また、申込み手続きはオンラインや郵送などででき、忙しい経営者でも手続きが進めやすい仕組みになっています。銀行の信頼性と比較的柔軟な審査を兼ね備えているため、銀行融資とノンバンクビジネスローンの中間的な資金調達手段として利用されることが多いビジネスローンです。資金調達コストを抑えながら安定した融資を受けたい企業に向いています。

キャレントは法人専用でスマホ完結・即日振込対応

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 500万円 |

| 金利(実質年率) | ~100万円 13.0%~18.0% 100万円~500万円 7.8%~15.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 法人のみ |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

キャレントは法人専用のビジネスローンを提供しているノンバンクで、迅速な資金調達が可能な点が特徴です。申込みはインターネットから24時間365日受け付けており、審査結果は最短30分で通知される場合もあります。さらに、平日14時までに契約手続きが完了すれば即日振込にも対応しているため、急な資金ニーズにも対応できるビジネスローンとして注目されています。

融資限度額は最大500万円と比較的少なめですが、担保や保証人が不要なため、手軽に利用できる点がメリットです。金利は7.8%〜15.0%(100万円~500万円の融資の場合)程度に設定されており、銀行系ビジネスローンより高めですが、その分審査に迅速性があります。

また、来店不要で手続きが進められるため、忙しい経営者でもパソコンやスマホから簡単に申込みが可能です。銀行融資が難しい企業や急ぎの資金調達を必要とする企業にとって、有力な選択肢となるでしょう。

デイリーキャッシングは最大5,000万円・返済期間最長30年

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 200万円~5000万円 |

| 金利(実質年率) | 5.2%~14.5% |

| 融資スピード | 最短数日 |

| 融資対象 | 法人、個人事業主やフリーランス |

| 担保・保証人 | 原則不要 |

| オンライン完結 | できる |

デイリーキャッシングは、比較的高額資金調達に対応しているビジネスローンを提供しているノンバンクです。最大5,000万円までの融資に対応しており、運転資金だけでなく設備投資や事業拡大資金など、まとまった資金が必要な場面でも利用できる点が特徴です。さらに返済期間が最長30年と長期に設定されている商品もあり、毎月の返済負担を抑えながら資金調達できる仕組みになっています。

銀行融資に比べて審査スピードが早く、柔軟な審査基準を採用している点も魅力です。事業の収益性や資金用途などを総合的に評価する審査が行われるため、銀行融資が難しい企業でも資金調達できる可能性があります。

また、担保付きローンを中心に提供しているため、無担保ローンよりも低い金利で利用できる場合があります。長期の資金調達や大口資金が必要な企業にとって、ぜひ利用したいビジネスローンです。

法人がビジネスローンを選ぶときに重視すべき5つの比較ポイント

法人が資金調達の手段としてビジネスローンを検討する際は、単に「借りられるかどうか」だけで判断するのではなく、複数のポイントから総合的に比較することが重要です。ビジネスローンは金融機関ごとに審査基準や融資条件が大きく異なるため、自社の資金ニーズや事業状況に合ったものを選ばないと、返済負担が大きくなったり、想定より融資まで時間がかかったりする可能性があります。

特に注目したいのは「融資スピード」「借入可能額」「金利」「代表者保証の有無」「オンライン手続きの可否」といったポイントです。これらは審査の通過率や資金調達のスムーズさに直結するため、申込み前に必ず確認しておくべき項目と言えます。

また、ビジネスローンを利用した資金調達は緊急性が高いケースも多く、条件をあまり比較せずに申込んでしまうと、後から不利な条件に気付くこともあります。金融機関の特徴を理解し、自社の資金用途や返済能力に合ったビジネスローンを選ぶことが、健全な資金繰りを維持する際には欠かせません。

ここでは、法人がビジネスローンを選ぶ際に特に重要となる5つの比較ポイントについて詳しく解説します。

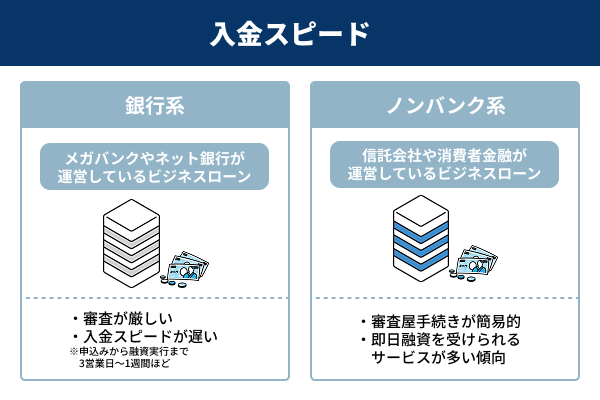

融資スピードは銀行系とノンバンク系で大きく異なる

ビジネスローンを比較する際、まず注目すべきポイントが融資までのスピード(日数)です。資金調達の緊急性が高い場合、非常に大きな意味を持ちます。一般的に銀行系のビジネスローンは金利が低い傾向にありますが、その分審査は慎重に行われるため、申込みから融資まで数日程度かかるケースも少なくありません。

| 比較項目 | 銀行系ビジネスローン | ノンバンク系ビジネスローン |

|---|---|---|

| 融資スピード | 数日〜数週間 | 最短即日〜数日 |

| 金利水準 | 低め(0.8%〜14%程度) | 高め(3%〜20%程度) |

| 審査の厳しさ | 厳しい(決算書・事業計画の精査あり) | 比較的柔軟(売上状況や将来性も評価) |

| 必要書類 | 多い(決算書・事業計画書・資金繰り表など) | 少なめ(本人確認書類・通帳など) |

| 融資上限 | 高め(1,000万〜1億円) | 低〜中程度(500万〜5,000万円が中心) |

| 向いている用途 | 長期の設備投資・大口の事業資金 | 短期の運転資金・つなぎ資金 |

銀行系ビジネスローンでは決算書や事業計画書、事業内容の詳細など多くの資料をもとに審査が行われるため、審査期間が長くなりやすいのが特徴です。

一方でノンバンク系のビジネスローンは審査のスピードを重視しており、最短即日で融資が実行されるサービスもあります。急な仕入れや運転資金が必要な場合には、こうしたスピード感が大きなメリットになります。

ただし、スピードを重視するほど対応したビジネスローンの金利が高くなる傾向があるため、資金用途と緊急度を整理し、銀行系とノンバンク系それぞれについての特徴を比較し、自社に合った融資スピードのビジネスローンを選ぶことが大切です。

法人の借入可能額は事業規模に合わせて選ぶべき

ビジネスローンを選ぶ際には、借入可能額の上限だけでなく、自社の事業規模や資金需要に適した融資枠かどうかを確認することが重要です。金融機関によって設定されている融資額は大きく異なり、100万円程度の小口融資を中心とするサービスもあれば、数千万円以上の融資に対応している商品も存在します。

小規模な法人や設立間もないスタートアップ企業の場合、いきなり高額の融資を申込んでも審査に通らない可能性が高くなります。そのため、自社の売上規模や利益状況に見合った借入額を設定することが、審査通過のポイントになります。また、必要以上に大きな借入を行うと返済負担が増え、資金繰りを圧迫するリスクもあります。

一方で、事業拡大にともなう高額の設備投資や公共事業の受注などを予定している企業の場合、融資上限が低いサービスでは十分な資金調達ができない可能性があります。そのため、将来的な資金需要も見据えながら融資枠を比較することが重要です。単に「最大いくら借りられるか」ではなく、「自社の事業規模に適した借入額かどうか」と言う視点でビジネスローンを選ぶことが、安定した資金繰りにつながります。

金利の数字だけでなく返済計画の現実性が審査を左右する

ビジネスローンを比較する際、多くの人が最初に注目するのが金利です。しかし、実際の審査では融資利率だけでなく、現実的な返済計画が立てられているかどうかが非常に重要なポイントになります。金融機関は融資を行う際、企業が安定して返済できるかどうかを慎重に確認するためです。

たとえば、金利が低い商品を選んだとしても、返済期間が短すぎたり、毎月の返済額が売上に対して過大だったりすると、審査で不利になることがあります。金融機関は決算書や資金繰り表などをもとに、返済能力を総合的に判断するため、無理のある返済計画は金融機関からの評価を下げる原因になります。

そのため、ビジネスローンを申込む際には、自社の売上やキャッシュフローを踏まえた現実的な返済計画を事前に作成しておくことが重要です。返済期間や返済額のバランスを検討し、資金繰りに無理が生じない計画を提示できれば、金融機関からの評価も高まりやすくなります。金利だけでなく、返済条件全体を踏まえてローンを比較する姿勢が大切です。

代表者の連帯保証が必要かどうかを事前に確認すべき

法人向けビジネスローンでは、代表者の連帯保証が求められるケースがあります。「無担保無保証人」のビジネスローンでも、代表者個人の保証が必要なケースもあります。連帯保証とは、会社が返済できなくなった場合に、代表者個人が返済義務を負う仕組みです。そのため、代表者にとっては大きなリスクとなる可能性があり、契約前に必ず確認しておく必要があります。個人事業主向けのビジネスローンの場合は、その人のプライベートな信用情報も影響しますが、今回は法人なので割愛します。

「保証人」と「連帯保証人」は異なります。保証人の場合、責任の範囲は限定的ですが、連帯保証人の場合は非常に重く、会社の借入を返せない場合、「連帯保証人」になっていると、会社と無関係のはずの個人の私財(貯金、家や車、不動産)を売ってでも返さなければならなくなります。

金融機関にとって連帯保証は貸し倒れリスクを軽減するための仕組みであり、特に中小企業向け融資では一般的に求められることが多い条件です。しかし近年では、一定の財務条件を満たす企業に対して、代表者連帯保証を不要とする融資制度も徐々に増えてきています。

代表者連帯保証の有無は、将来的な事業リスクの考え方にも関わる重要なポイントです。もし保証が必要な場合は、どの範囲まで責任が及ぶのか(保証人か連帯保証人か)、保証解除の条件があるのかなども確認しておくべきでしょう。ビジネスローンを比較する際には、金利や融資額だけでなく、こうした契約条件にも目を向けることで、より安全な資金調達を実現できます。

オンライン完結の可否が審査スピードに直結する

近年のビジネスローンでは、申込みから契約までをオンラインで完結できるサービスが増えています。オンライン完結型のビジネスローンは、書類提出や本人確認、契約手続きまでをインターネット上で行えるため、融資までのスピードが大幅に短縮される点が特徴です。

従来の融資では、店舗への来店や郵送による書類提出が必要になることが多く、その分手続きに時間がかかっていました。しかしオンライン手続きに対応している金融機関では、必要書類をデータで提出できるため、審査開始までの時間を短縮できます。また、電子契約を採用している場合は契約手続きもスムーズに進むため、最短即日融資が可能になるケースもあります。

必要書類はスキャナでPDFファイルにするか、スマホで画像ファイルにしておくと速やかに送信できます。

特に急ぎの資金調達を考えている法人にとって、オンライン完結型のビジネスローンは大きなメリットになります。ただし、オンラインで完結できる範囲は金融機関によって異なるため、申込みから融資までどの程度デジタル化されているのかを事前に確認することが重要です。手続きの効率性、利便性も、ビジネスローン選びの重要な比較ポイントになります。

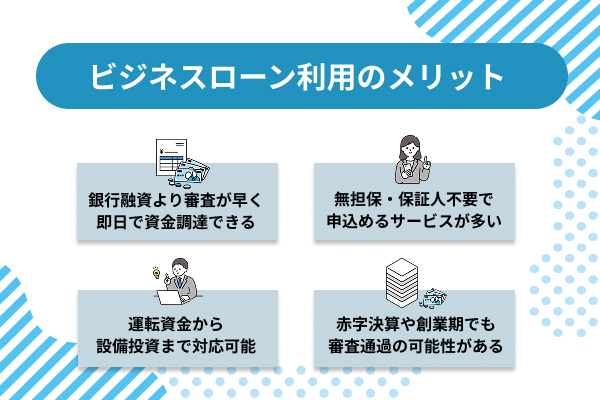

法人がビジネスローンを利用する4つのメリット

法人が資金調達を検討する際、銀行融資だけでなくビジネスローンを選択肢に入れる企業が増えています。ビジネスローンは審査スピードの速さや手続きの簡便さなど、銀行融資にはない特徴を持っており、急な資金需要にも柔軟に対応できる資金調達手段として注目されています。特に中小企業やスタートアップにとっては、資金繰りを安定させるための重要な選択肢の一つです。

また、ビジネスローンは無担保で利用できる商品や、オンラインで申込みから契約まで完結するサービスも多く、従来の融資よりも利用しやすい点も魅力です。銀行融資の審査に時間がかかる場合や、資金調達のスピードを重視する場合には非常に有効な方法となります。

ここでは、法人がビジネスローンを利用することで得られる代表的な4つのメリットについて詳しく解説します。

銀行融資より審査が早く即日で資金調達できる

ビジネスローンの大きなメリットが、銀行融資と比較して審査から入金までが非常に早い点です。銀行の場合、融資審査では決算書や事業計画書、資金繰り表など多くの資料を詳細に確認するため、申込みから融資まで最短半月、長ければ1か月以上程度かかることも珍しくありません。急な資金調達が必要な場合、この審査期間の長さが致命的です。

一方、ビジネスローンは中小企業や個人事業主の急な資金需要に対応することを目的としているため、審査プロセスが比較的簡略化されています。必要書類も少なく、オンラインで申込みできるサービスも多いため、最短即日で融資が実行されるケースもあります。急な仕入れ資金や外注費の支払い、工事の受注など、緊急性の高い資金調達にも対応しやすい点が特徴です。

特に資金繰りはタイミングが非常に重要であり、必要なときにすぐ資金を確保できるかどうかが事業運営に大きく影響します。そのため、迅速な資金調達が可能なビジネスローンは、多くの企業にとって実用性の高い資金調達手段となります。

無担保・保証人不要で申込めるサービスが多い

ビジネスローンのもう一つのメリットは、担保や保証人を用意しなくても申込めるサービスが多いことです。銀行融資では、無担保無保証人の「プロパー融資」もありますが、不動産担保や保証人(代表者以外)が求められるものもあり、担保になる資産を持たない事業者にとっては利用のハードルが高くなることがあります。保証人を誰かに依頼するのも人間関係が壊れるリスクがあります。

しかしビジネスローンの場合、担保や保証人を必要としない無担保融資の商品が多く、企業の信用力や事業実績をもとに審査が行われます。これにより、不動産などの担保を持たない中小企業、個人事業主やフリーランスでも資金調達を行いやすくなります。また、近年では代表者の保証も不要とするビジネスローンも増えており、経営者個人のリスクを抑えながら資金調達できるケースもあります。

担保や保証人が不要であれば、資産を提供する必要がなく、手続きも比較的シンプルになります。そのため、資金調達までの時間を短縮できる点も大きなメリットです。こうした利用しやすさから、ビジネスローンは現実的な資金調達手段として広く活用されています。

資金用途に制限がなく運転資金から設備投資まで対応可能

ビジネスローンは資金用途の自由度が高いことも大きな特徴です。銀行融資や補助金などの場合、資金の使い道が限定されているケースも多く、たとえば設備資金専用や特定の事業目的に限定されることがあります。そのため、運転資金や急な支払いに対応しづらい場合もあります。

一方、ビジネスローンは事業資金であれば用途の制限が比較的緩やかな商品が多く、仕入れ資金、人件費、広告費、設備投資など幅広い用途に利用できます。これにより、企業の資金繰りの状況に合わせて柔軟に資金調達できます。

特に中小企業の場合、売掛金の回収タイミングや季節的な売上変動によって資金繰りが変動することが少なくありません。そのような状況でも、用途自由のビジネスローンであれば必要なタイミングで資金を確保できます。資金の使い道を細かく制限されないという点は、経営の自由度を保ちながら資金調達できるという意味でも大きなメリットだと言えます。

赤字決算や創業期でも審査通過の可能性がある

銀行融資では、安定した黒字決算や十分な事業実績が求められることが多く、創業間もない企業や一時的に赤字になっている企業にとっては審査のハードルが高くなる傾向があります。しかしビジネスローンの場合、銀行とは異なる審査基準を採用している金融機関も多く、赤字決算や創業期の企業でも融資を受けられる可能性があります。

ビジネスローンの審査では「スコアリングシステム」という各種指標をポイント化して、返済リスクを判断する方法を用いている金融機関もあります。

ビジネスローンの審査では、決算内容だけでなく現在の売上状況や入金予定、取引先の信用力なども総合的に評価されることがあります。たとえば、直近の売上が安定している場合や、継続的な取引先が存在する場合には、赤字決算でも審査に通過するケースがあります。

また、創業して間もない企業でも、事業内容の将来性や経営者の経験などを評価して融資を行う金融機関もあります。もちろん必ず審査に通るわけではありませんが、銀行融資が難しい状況でも資金調達の可能性が残されている点は大きなメリットです。こうした柔軟な審査姿勢も、ビジネスローンが多くの企業に利用されている理由の一つになります。

法人がビジネスローンを利用する際の3つのデメリットと注意点

ビジネスローンは、審査のスピードや申込みの簡便さなど多くのメリットがある資金調達手段ですが、一方で注意しておくべきデメリットも存在します。特に銀行融資と比較した場合、金利の水準や借入条件などに違いがあり、内容を十分に理解せず利用すると資金繰りに影響を与える可能性があります。

また、ビジネスローンは比較的利用しやすい反面、借入額が銀行融資よりも厳しく(少なく)設定されている場合もあります。短期の運転資金には便利ですが、長期的な資金調達や大規模な設備投資には必ずしも適しているとは限りません。そのため、資金用途や返済計画をしっかり考えた上で利用することが重要です。

ここでは、法人がビジネスローンを利用する際に知っておきたい代表的なデメリットと注意点について解説します。

銀行融資と比べて金利が高く長期返済で負担が増える

ビジネスローンの代表的なデメリットとして挙げられるのが、銀行融資と比較して金利が高めに設定されている点です。銀行の事業融資では年利数%程度の低金利で借りられるケースもありますが、ビジネスローンの場合は金融機関のリスク管理の観点から、より高い金利が設定される傾向があります。

| 比較項目 | ビジネスローン | 銀行融資 |

|---|---|---|

| 金利(年利) | 約5%〜18%(上限付近の設定も多い) | 約1%〜数%程度 |

| 担保の有無 | 原則不要(無担保融資) | 必要な場合が多い |

| 審査スピード | 早い(最短即日〜数日) | 遅い(数週間〜1ヶ月以上) |

| 審査の通りやすさ | 比較的通りやすい | 厳しい(決算書・事業計画の精査あり) |

| 返済期間 | 短期〜中期が中心 | 長期返済にも対応 |

| 長期返済時の利息負担 | 大きい(金利が高いため総返済額が膨らみやすい) | 小さい(低金利で利息を抑えやすい) |

| 向いている用途 | つなぎ資金・短期の資金繰り改善 | 設備投資・長期の事業資金 |

※ 金利・審査条件は金融機関や借入金額により異なります。ビジネスローンの金利は利息制限法の範囲内(借入金額に応じて年15%〜20%が上限)で設定されます。

融資なので利息制限法の範囲内(金額によって15%~20%)ですが、その上限付近に借入金利を設定されることも珍しくありません。

これは、ビジネスローンが無担保融資であることや、審査スピードを重視していることなどが理由です。審査を迅速に行う代わりに、金融機関は金利を高めに設定することで貸し倒れリスクに備えています。そのため、借入期間が長くなるほど支払う利息の総額は大きくなり、結果として返済負担が増える可能性があります。

特に長期返済を前提に利用する場合は、毎月の返済額だけでなく総返済額も確認しておくことが重要です。短期の資金繰りを補う目的であれば便利な資金調達手段ですが、長期間利用すると資金コストが高くなる可能性があります。ビジネスローンを利用する際は、金利条件をしっかり確認し、返済期間を含めた総合的な資金計画を立てることが大切です。

借入上限が低めに設定されており大規模投資には不向き

ビジネスローンはスピーディーに資金調達できる反面、借入可能額の上限が銀行融資よりも低めに設定されているケースが多い点にも注意が必要です。多くのビジネスローンでは数百万円から1000万円、高くても数千万円程度の融資枠が一般的であり、大規模な設備投資や事業拡大の資金としては十分でない場合があります。

金融機関が融資額を抑えている理由の一つは、無担保で融資を行うリスク管理にあります。担保を取らない分、融資額を一定の範囲に抑えることで貸し倒れリスクをコントロールしているのです。そのため、大規模な設備導入や事業拡大など、まとまった資金が必要な場合には銀行融資や日本政策金融公庫の公的融資など、他の資金調達手段を検討したほうが適していることもあります。

ビジネスローンはどちらかと言えば短期の運転資金や一時的な資金不足を補う目的に向いている資金調達方法です。事業の成長に伴って大きな資金が必要になる場合は、将来的な資金計画を見据えて複数の資金調達手段を組み合わせて考えることが重要になります。

代表者の連帯保証を求められるケースが多い

上でも書きましたが、法人向けのビジネスローンでは、代表者の連帯保証を条件として求められるケースがあり、注意してください。連帯保証とは、会社が返済できなくなった場合に代表者個人が返済義務を負う仕組みであり、私財を処分しても返済しなければならない義務になります。経営者にとっては大きな責任を伴う契約となります。

金融機関にとっては、連帯保証を設定することで貸し倒れリスクを軽減できるため、中小企業向けの融資では一般的な条件となっています。特に設立間もない企業や財務基盤が十分でない企業の場合、代表者保証が必須となるケースが多く見られます。これはビジネスローンに限らず、銀行融資でも同様の条件が設定されることがあります。

近年では、一定の財務条件を満たす企業に対して代表者連帯保証を不要とする制度も徐々に増えてきていますが、まだすべての融資で適用されるわけではありません。そのため、ビジネスローンを申込む際には、保証の有無や契約条件を事前に確認しておくことが大切です。「連帯保証」と「保証」は違います(上述のように)。経営リスクを十分理解した上で資金調達を行うことが、安定した事業運営につながります。

法人向けビジネスローンの審査に落ちる3つの主な原因と対策

法人がビジネスローンを申込んだ場合でも、必ずしも審査に通るとは限りません。金融機関は融資を実行する際、企業の返済能力や信用力を慎重に確認するため、一定の基準を満たしていない場合には審査に落ちてしまうことがあります。特に中小企業や創業間もないスタートアップ企業の場合、財務状況や信用情報が審査結果に大きく影響する傾向があります。

しかし、審査に落ちる原因の多くは共通しており、事前にポイントを理解して対策を講じておくことで、審査通過の可能性を高めることも可能です。たとえば信用情報の問題や税金の滞納、継続的な赤字などは、金融機関が特に重視するポイントです。

ここでは、法人向けビジネスローンの審査で頻出の3つの主な原因と、その対策について詳しく解説します。

信用情報に金融事故歴がある場合は審査通過が困難

ビジネスローンの審査では、法人の財務状況だけでなく、代表者個人の信用情報も確認されることが一般的です。特に中小企業の場合、会社の信用力と経営者の信用力が密接に結びついているため、代表者の信用情報が審査結果に大きく影響することがあります。

信用情報には、クレジットカードやローン、携帯電話の割賦払いの利用状況、支払い遅延の履歴などが記録されています。過去に長期延滞や債務整理、自己破産などの金融事故がある場合、つまり「信用情報ブラック」「金融ブラック」と言われる状況にあれば、金融機関は返済リスクが高いと判断する可能性が高く、審査通過が難しくなる傾向があります。

これはビジネスローンだけでなく、多くの金融商品で共通する審査基準です。

対策としては、まず現在の借入状況を整理し、遅延や延滞を発生させないことが重要です。また、過去に事故歴がある場合でも、一定期間(5年前後)が経過すると信用情報から記録が消えるケースがあります。そのため、信用情報が改善されるまで新たな延滞を防ぎ、健全な金融取引を継続することが大切です。信用力の回復は時間がかかりますが、継続的な信用管理が審査通過への近道となります。

自分の信用情報については、信用情報機関に照会、開示をかけることも可能です。一度調べてみると良いでしょう。

法人税や社会保険料の滞納は重大なマイナス評価になる

法人向けビジネスローンの審査では、税金や社会保険料の支払い状況も重要なチェックポイントになります。法人税、消費税、住民税、社会保険料などを滞納している場合、金融機関は資金管理能力に問題があると判断する可能性が高く、審査で大きなマイナス評価となります。

税金や社会保険料は企業にとって優先度の高い支払いであり、これらを滞納しているということは、すでに資金繰りが厳しい状態にあると見られやすいからです。また、税金の滞納が長期間続いている場合、差押えなどの法的措置が取られる可能性もあり、金融機関にとっては大きなリスク要因になります。

対策としては、まず滞納している税金や社会保険料を可能な限り解消することが重要です。もし一括での支払いが難しい場合は、税務署や年金事務所に相談して分割納付の手続きを行う方法もあります。分納計画に基づいてきちんと支払いを継続していれば、金融機関の評価が改善する可能性もあります。税金や社会保険料の管理は、企業の信用力を維持する上で非常に重要なポイントです。

赤字決算が続く場合や債務超過では返済能力を疑われる

ビジネスローンの審査では、企業の決算内容も重要な判断材料になります。特に赤字決算が複数年続いている場合や、資産より負債の方が多い債務超過の状態にある場合、金融機関は返済能力に不安があると判断する可能性が高くなります。

赤字決算が続く企業は、利益から返済資金を確保することが難しいと見られるため、融資リスクが高いと評価されやすい傾向があります。また、債務超過の場合は企業の財務基盤が弱いと判断され、審査のハードルがさらに高くなることがあります。特に銀行系の融資では、この点が厳しくチェックされるケースが多く見られます。

ただし、赤字であっても必ず審査に落ちるわけではありません。たとえば一時的な設備投資や事業拡大による赤字である場合や、直近の売上が改善している場合には、将来的な回復見込みが評価されることもあります。そのため、資金繰り表や事業計画書を用意し、返済可能であることを具体的に説明できるようにしておくことが重要です。財務状況を客観的に整理し、改善の見通しを示すことが審査対策につながります。

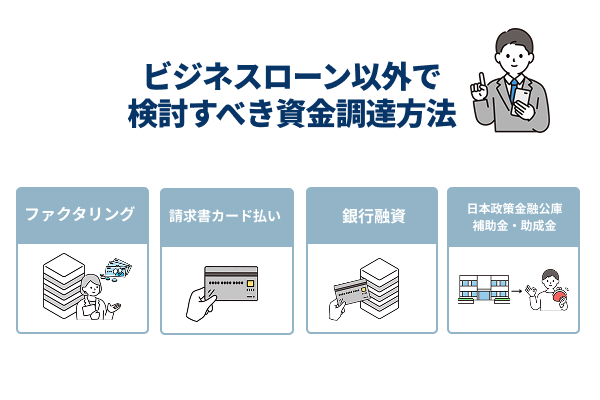

法人がビジネスローン以外で検討すべき資金調達方法5選

法人が資金調達を行う際、ビジネスローンだけが唯一の選択肢ではありません。資金の用途や緊急度、企業の財務状況によっては、他の資金調達方法の方が適している場合もあります。

たとえば、売掛金がある企業であればファクタリングを活用することで短期間で資金化できますし、設備投資など長期資金であれば銀行融資の方が低金利で利用できる可能性があります。

また、創業間もない企業であれば政府系金融機関の融資制度や補助金・助成金なども検討する価値があります。重要なのは、自社の資金ニーズに合った手段を選び、複数の選択肢を比較することです。ここでは、法人がビジネスローン以外で検討できる代表的な資金調達方法を5つ紹介します。

| 調達方法 | 資金化スピード | コスト | 審査ハードル | 向いている場面 |

|---|---|---|---|---|

| ファクタリング | 最短即日 | 手数料1%〜10%程度 | 低い(売掛先の信用力重視) | 売掛金がある場合の短期資金化 |

| 銀行融資 | 2週間〜1ヶ月 | 金利1%〜数% | 高い(決算書・事業計画の精査あり) | 長期の設備投資・大口資金 |

| 請求書カード払い | 即時 | カード手数料 | なし(審査不要) | 支払いの先延ばしによる資金繰り改善 |

| 日本政策金融公庫 | 数週間〜1ヶ月 | 金利1%〜3%程度 | 中程度(事業計画重視) | 創業期の資金調達 |

| 補助金・助成金 | 数ヶ月〜半年 | 無料(返済不要) | 採択次第(50%以下のものも) | 中長期の事業投資 |

なお資金調達方法は以下のように無数にあることを知ってください。

ファクタリングは売掛金がある法人に最適な即日調達手段

ファクタリングは、企業が保有している売掛金(請求書)をファクタリング会社に売却し、早期に資金化する資金調達方法です。通常、売掛金は取引先からの入金まで30日〜60日ほどかかることが多いですが、ファクタリングを利用すれば入金期日を待たずに資金を受け取れます。特に資金繰りを早急に改善したい企業にとっては、非常に有効な手段です。

ファクタリングの特徴は、融資ではなく売掛債権の売却(アセットファイナンス)である点です。そのため、企業の借入残高が増えず、バランスシートへの影響を抑えながら資金調達ができます。また、審査では企業自身の信用力だけでなく、売掛先の信用力も重視されるため、赤字決算や創業間もない企業でも利用できる可能性があります。

さらに、オンラインで手続きが完結するサービスも増えており、最短即日で資金調達が可能なケースもあります。ただし、やや高めの手数料が発生するため、資金化までのスピードとコストのバランスを確認した上で利用することが重要です。

銀行融資は低金利だが審査期間と提出書類が多い

銀行融資は、多くの企業にとって最も一般的な資金調達方法の一つです。最大のメリットは、ビジネスローンやノンバンク融資と比較して金利が低く設定されている点です。長期の資金調達や大きな設備投資を行う場合、低金利で資金を借りられる銀行融資は非常に有利な選択肢になります。

しかし、その一方で審査は非常に慎重に行われるため、融資までに時間がかかることが多いという特徴があります。一般的には申込みから融資実行まで2週間から1か月以上かかることもあり、急ぎの資金調達には向いていない場合があります。また、決算書や事業計画書、資金繰り表など多くの書類提出が求められるため、事前準備も必要になります。

銀行は企業の財務状況や返済能力を総合的に判断するため、安定した売上や利益がある企業ほど審査に通りやすい傾向があります。時間に余裕があり、低コストで資金を調達したい企業にとっては有力な資金調達方法でしょう。

請求書カード払いは支払いを先延ばしにできる

請求書カード払いとは、取引先から受け取った請求書の支払方法を銀行振込からクレジットカード払いに変更し、支払いを後回しにできるサービスです。借入方法ではありませんが、資金繰りの悪化を回避するための手段として非常に有効です。

利用に際して審査が実施されず、簡易的な手続きのみで利用できるため、ビジネスローンの審査に落ちた人でも問題なく利用できます。クレジットカードの支払サイクルを活用することで、最大1ヶ月から2ヶ月程度支払いを先延ばしにでき、その間に売上金の入金を待つことが可能になります。特に季節的な資金需要への対応や、急な大口受注による運転資金調達に効果的です。

日本政策金融公庫は創業期の法人にも積極的に融資する

日本政策金融公庫は政府系の金融機関であり、中小企業や個人事業主、フリーランスといった「小規模事業者」、さらに創業企業の資金調達を支援することを目的としています。一般の銀行と比較して、創業期の企業や実績が少ない企業にも比較的積極的に融資を行っている点が特徴です。

そのため、設立間もない法人やスタートアップ企業にとっては非常に重要な資金調達先となります。民間金融機関とは異なる審査基準を設けており、事業計画の内容や将来性を重視した融資判断を行っています。そのため、民間金融機関では融資が難しいケースでも利用できる可能性があります。政策金融機関として中小企業・創業者の支援を使命としており、経済の活性化や雇用創出の観点から積極的な融資姿勢を取っています。

特に創業融資制度では、自己資金や事業計画をもとに融資が検討されるため、まだ十分な売上実績がない段階でも資金調達できる可能性があります。また、金利も比較的低く設定されており、長期返済が可能なケースが多い点も魅力です。

ただし、融資を受けるためには事業計画書の作成や面談などが必要になるため、事前準備は欠かせません。また、審査には一定の期間がかかるため、急ぎの資金調達には向かない場合もあります。とは言え、創業期の企業にとっては重要な資金調達手段であり、銀行融資と並んで検討すべき選択肢の一つです。

補助金・助成金は返済不要だが入金まで時間がかかる

補助金や助成金は、国や自治体が企業の事業活動を支援するために提供している資金制度です。最大の特徴は返済義務がない点であり、条件を満たして採択されれば資金を返す必要がありません。そのため、資金調達コストを抑えながら事業投資を行えるメリットがあります。

補助金や助成金は、設備投資や新規事業、IT導入、人材育成など特定の目的に対して支給されるケースが多く、事業内容に合致していれば非常に有利な資金調達方法となります。また、企業規模に応じた制度も多く、中小企業向けの支援制度も数多く用意されています。

ただし注意点として、申請から採択、実際の入金までには数か月以上かかることが一般的です。補助金や助成金が入金されるのは事業実施後、報告書の確認がOKになってからであり、事業実施時は自己資金で行います。

また、申請書類の作成や事業計画の提出など、手続きが複雑な場合もあります。そのため、短期の資金繰り対策というよりは、中長期の事業投資を支援する制度として活用するのが適しています。採択率は種類によって異なりますが、50%を切るものもあるので、資金化計画として確実ではないのも注意点です。

法人向けビジネスローンに関するよくある質問

法人向けビジネスローンについてよくある質問について、Q&A方式で回答します。どの質問も多く出されるもの、頻出質問なのでお役立ていただけたら幸甚です。

法人が即日で借りられるビジネスローンはどれですか?

法人でも即日融資に対応しているビジネスローンは存在します。特に即日借りられるビジネスローンは、銀行系ではなくノンバンク系の金融会社が多いのが特徴です。銀行融資は審査に時間がかかるケースが一般的ですが、ノンバンク系ビジネスローンは審査手続きを簡略化しているため、最短即日で資金調達できる場合があります。

具体的には、AGビジネスサポート、ファンドワン、アクト・ウィルなどのビジネスローンは、条件を満たせば即日、あるいは数日以内の融資に対応していることがあります。

ただし、即日融資を受けるためには、午前中までに申込みを完了することや、必要書類(決算書・本人確認書類など)を迅速に提出することが重要です。また、審査状況や申込内容によっては即日融資が難しい場合もあるため、余裕を持って申込みを行うことが望ましいでしょう。

赤字決算でも法人向けビジネスローンは利用できますか?

赤字決算の法人でも、ビジネスローンを利用できる可能性はあります。銀行融資では黒字決算が重視されることが多いですが、ノンバンク系ビジネスローンでは、売上状況や資金繰り、取引先との継続的な取引などを総合的に評価して審査が行われるケースがあります。

たとえば、直近の売上が安定している場合や、売掛金の入金予定が明確な場合には、赤字決算でも審査に通ることがあります。また、赤字の理由が設備投資や事業拡大による一時的なものであれば、将来的な収益改善の見込みが評価されることもあります。

ただし、長期間の赤字や債務超過の状態が続いている場合は、返済能力に疑問があると判断される可能性が高くなります。そのため、資金繰り表や事業計画書を準備し、今後の収益見通しを説明できるようにしておくと審査に有利になることがあります。

決算書なしで利用できる法人向けビジネスローンはありますか?

基本的に、法人向けビジネスローンでは決算書の提出が求められるケースが多いですが、一部のビジネスローンサービスでは決算書なしでも申込みできる場合があります。特に設立間もない法人や、まだ決算期を迎えていない企業向けのローンでは、通帳の入出金履歴や売上データ、請求書などで審査を行うケースがあります。

また、近年はオンライン型のビジネスローンも増えており、クラウド会計データや銀行口座の取引履歴をもとに審査を行うサービスも登場しています。このようなサービスでは、従来のような複数期(2期分以上)の決算書を提出しなくても申込みできる場合があります。

決算書不要のビジネスローンとして以下のものが挙げられます。

- GMOあおぞらネット銀行「あんしんワイド」

- 三菱UFJ銀行「Biz LENDING」

- PayPay銀行「ビジネスローン」

- ドコモ・ファイナンス「BUSINESS LOAN」(旧オリックスVIPローンカード BUSINESS)

ただし、決算書が不要な場合でも、会社の事業実態や売上状況を確認する資料の提出は必要になることがほとんどです。審査の透明性を高めるためにも、売上データや取引先との契約書など、事業の実態を示せる資料を準備しておくことが必要になります。

法人向けビジネスローンの審査で重視される書類は何ですか?

法人向けビジネスローンの審査では、企業の財務状況や返済能力を確認するためにいくつかの重要な書類が求められます。特に重視されるのは「決算書」「法人の銀行口座の入出金履歴」「確定申告書(個人事業主の場合)」「既存の借入明細」などです。決算書は会社の売上や利益、資産・負債の状況を把握するための基本資料であり、金融機関はこれをもとに企業の経営状況を判断します。

また、銀行口座の取引履歴は、実際の売上入金や支払いの流れを確認するために重要な資料です。帳簿上の数字だけでなく、実際の資金の動きを確認することで、継続的な収益があるかどうかを判断します。さらに、法人の登記簿謄本や代表者の本人確認書類なども提出書類として求められることが一般的です。

金融機関によっては、資金の使い道を説明するための資金使途資料や事業計画書を求められる場合もあります。審査をスムーズに進めるためには、これらの書類を事前に準備しておくことが重要です。

設立1年未満の法人でもビジネスローンは利用できますか?

設立1年未満の法人でも、ビジネスローンを利用できる可能性はあります。ただし、一般的に金融機関は事業者の経営実績を重視するため、設立から間もない会社は審査のハードルがかなり高くなる傾向があります。特に銀行系ビジネスローンでは、少なくとも1期以上の決算実績を求められることが多いのが現実です。

一方で、ノンバンク系のビジネスローンやオンライン融資サービスの中には、設立間もない法人でも申込み可能なビジネスローンメニューがあります。これらのサービスでは、決算書の代わりに売上データや銀行口座の入出金履歴、代表者の信用情報などを総合的に評価して審査が行われることがあります。

また、創業期の企業の場合は、事業計画の内容や今後の売上見込みも重要な判断材料になります。安定した取引先があることや、継続的な売上が見込めることを示せれば、設立間もない法人でも資金調達できる可能性は十分あります。資金調達の選択肢を広げるためにも、複数の金融機関を比較しながら検討することが大切です。