「ファクタリングを利用したいけど、審査に通るか不安…」「審査が甘いファクタリング業者を知りたい」という悩みを抱えている方は、多いかもしれません。

ファクタリングは融資と比較して審査が緩い傾向があります。しかし、業者により審査通過率は異なるため、支払サイトや売掛先との取引履歴、信用力に不安がある場合、審査が甘い業者を選ぶことが重要です。

| サービス名 | 審査通過率 | 入金速度 | 必要書類 |

|---|---|---|---|

アクセルファクター | 93.3% | 最短2時間 | 請求書 通帳 本人確認書 |

ベストファクター | 92.25% | 最短60分 | 請求書 通帳 本人確認書 |

QuQuMo | 非公表 | 最短2時間 | 請求書 通帳 |

ビートレーディング | 非公表 | 最短2時間 | 請求書 通帳 |

ペイトナー | 非公表 | 最短即日 | 請求書 通帳 本人確認書 |

ラボル | 非公表 | 最短30分 | 本人確認書類 請求書 取引を示すエビデンス |

FREENANCE | 非公表 | 最短5分 | 請求書 エビデンス |

日本中小企業金融サポート機構 | 非公表 | 最短3時間 | 請求書 通帳 |

そこで、本記事ではファクタリングの審査が甘い業者と、落ちる理由を解説していきます。

審査に通りやすい業者をみつけ、落ちる理由を知っておくことで、対策を行えるように最後まで参考にしてください。

ファクタリングで審査が甘い業者8選!口コミも元にサービス厳選

審査通過率や「ファクタリングの審査が甘い業者の特徴5つ」から、審査が甘い業者8選を紹介します。

それぞれ順に解説します。

アクセルファクターは審査通過率93.3%!最短2時間で入金

| 審査通過率 | 93.3% |

|---|---|

| 手数料 | 0.5%〜 |

| 入金速度 | 最短2時間 |

| 買取可能額 | 30万〜1億円 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 請求書 通帳 本人確認書 |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | 株式会社アクセルファクター |

【アクセルファクターの特徴】

- 審査通過率93.3%

- 早期申込割引

- 中長期的な財務改善を予めプランニング

独立系ファクタリング会社であるアクセルファクターは、審査通過率93%と審査に通りやすく、他社で断られた方でも審査に通る可能性があります。

また、早期申込割引を提供しており、新規契約の方は早期申込割引が自動適用され、申込日を起点として入金希望日が30日以上の場合、1%割引を受けることが可能です。

さらに、希望する企業に対する中長期的な支援を行なっており、その場限りではない財務改善が期待できます。

口コミをみると、以下のポイントが評価されていることがわかります。

- 親身に対応してくれる

- 入金が早い

- 迅速に対応してもらえる

今までに5社ほどファクタリング会社さんとお付き合いさせて頂きましたが、アクセルファクターさんが一番根気強く、親身になって対応して下さいました。

引用:Google Map

対応、スピード共に申し分なし必要書類はあるもののどこの審査にも必要な物なので2時間もあれば着金してもらえました。

引用:Google Map

アクセルファクターさんは迅速に丁寧にいつも私の側に寄り添って対応してくれてるかんじがします。これからも宜しくお願いします。

引用:Google Map

対応が丁寧だという口コミが多いです。ファクタリングを希望の方は、無料相談してみてはいかがでしょうか。

アクセルファクターの公式サイトへ

ベストファクターは審査通過率92.25%!最短60分で資金調達

| 審査通過率 | 92.25% |

|---|---|

| 手数料 | 2%〜 |

| 入金速度 | 最短60分 |

| 買取可能額 | 10万円〜1,000万円 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 身分証明書・請求書・入出金の通帳(WEB含め) |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | 株式会社アレシア |

【ベストファクターの特徴】

- 審査通過率92.25%

- 簡易診断シミュレーターが利用可能

- 買取可能額は10万円から

ベストファクターは新設法人やベンチャーでも利用でき、審査通過率92.2%となっており、審査に通りやすいサービスです。業務悪化や税金社保滞納などの信用情報を気にせずに利用できます。

2社間ファクタリングの手数料の目安は2%からですが、公式サイトの「簡易診断シミュレーター」を利用することで、売掛金の買取りシミュレーションが可能です。事前に資金調達可能な額の目安を知りたい方は、まずはシミュレーションしてみましょう。

個人事業主も利用可能ですが、買取可能額が10万円以上のため、売掛金が大きめの方向けといえます。

口コミをみると、以下のポイントが評価されていることがわかります。

- すぐに現金化できる

- 寄り添った対応をしてもらえる

- 他社に比べ手数料が安い

3か月先まで待たなくてはいけない売掛金が、低い手数料ですぐに現金化できて非常に助かりました。

引用:Google Map

ヒアリングでは必要な調達額など、こちらの資金需要を的確にすくい取って頂けとても安心して任せられました。

引用:Google Map

私は個人事業主ですがベストファクターさんに乗り換えたおかげで他社に比べ20%以上も手数料が安くなりました。

引用:Google Map

電話で売掛情報を伝えれば、5分で正確な買取金額がわかります。買取金額が気になる方は、電話してみてはいかがでしょうか。

ベストファクターの公式サイトへ

QuQuMoは個人事業主対応で必要書類も2点

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 1%〜 |

| 入金速度 | 最短2時間 |

| 買取可能額 | 下限・上限なし |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 請求書と通帳のみ |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | 株式会社アクティブサポート |

【QuQuMoの特徴】

- 必要書類は請求書と通帳のみ

- 個人事業主にも対応

- オンライン完結で最短2時間のスピード入金

QuQuMoはファクタリングの自主規制団体「OFA」の認定事業者である「株式会社アクティブサポート」が運営するファクタリングサービスです。

保有する全銀行口座の入出金明細直近3ヶ月分と、請求金額・入金日が確定している請求書のみで利用できます※。(※個人事業主の方は、開業届又は青色、白色の確定申告書一式および健康保険証の提出が必要です。)

個人事業主にも対応しており、買取可能額に制限はなく、少額のファクタリングにも利用できます。

また、面談は必要なく、オンライン完結で最短2時間のスピード入金を行っているため、迅速な現金調達を希望する方におすすめです。

口コミをみると、以下のポイントが評価されていることがわかります。

- 必要書類が少ない

- 対応が迅速だった

- 手数料が安い

- 対応が丁寧

必要書類も少なく申し込みから契約までオンラインで完結、必要な資金を即日調達でき、本当に助かりました。

引用:Google Map

初めて利用した時からとても丁寧な対応をしてくださり 必要書類も少なく迅速だった為、それ以来継続して利用させて頂いております。

引用:Google Map

手数料も安く対応が早いです。説明も丁寧で安心して利用しています。

引用:Google Map

対応が丁寧という特徴から、ファクタリングがはじめての方でも、不安なく利用できるでしょう。

QuQuMoの公式サイトへ

ビートレーディングの必要書類は請求書と通帳2点

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 2%〜 |

| 入金速度 | 最短2時間 |

| 買取可能額 | 下限・上限なし |

| 契約方式 | 2者間ファクタリング・3者間ファクタリング |

| 必要書類 | 債権に関する書類(請求書、注文書等) 通帳のコピー(2か月分) |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | 株式会社ビートレーディング |

【ビートレーディングの特徴】

- 月間契約数1,000件の豊富な実績

- わかりやすい手数料

- 注文書ファクタリングも可能

ビートレーディングは2012年に創業され、2025年3月時点で累計買取額1,550億円を達成しており、実績が豊富です。月間契約数は1,000件を超えています。

また、手数料が以下のようにわかりやすいのも特徴です。

- 2者間ファクタリング:4〜12%

- 3者間ファクタリング:2〜9%

※手数料は目安です。

2者間ファクタリングは12%、3者間ファクタリングは9%と考えておけば、審査後に調達可能額が想定をした回ってしまう可能性は低いでしょう。

さらに、注文書ファクタリングにも対応しており、案件の受注時点で将来発生する予定の売掛債権を現金化できます。

口コミをみると、以下のポイントが評価されていることがわかります。

- 対応が良い

- 早急に入金してもらえる

- 手数料が比較的安い

複数の業者に問い合わせしましたが、対応の良さでビートレーディングさんを選びました。 入金までの流れも早く、依頼してよかったです。

引用:Google Map

早急に入金してもらえたのでとても感謝しています。 比較的手数料も安くて助かりました。

引用:Google Map

対応面も凄く良かったし、資金繰りに困ってる知人も多いのでオススメしようと思う。

引用:Google Map

LINE相談にも対応しているため、疑問などがあれば、気軽に連絡してみましょう。

ビートレーディングの公式サイトへ

ペイトナーはオンラインで最短即日のスピード入金

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 10% |

| 入金速度 | 最短即日 |

| 買取可能額 | 1万〜300万円 ※初回30万円まで |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 請求書 本人確認書類 直近3ヶ月の入出金明細 |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | ペイトナー株式会社 |

【ペイトナーの特徴】

- 累計申請件数30万件突破

- オンライン完結で最短10分のスピード入金

- 手数料は一律10%

ペイトナーは、フリーランス・個人事業主向けの累計申請件数30万件突破の人気サービスです。買取可能額は1万円からと、少額の資金調達にも対応しています。

オンライン完結で、最短即日のスピード入金も特徴の1つです。利用時に登録を行い、2回目以降は請求書のみで利用できるため、ファクタリングを繰り返し利用したい方に適しています。

手数料は一律10%です。ファクタリングの手数料は少額になるほど高くなる傾向があるため、利用額が低い方はお得に利用できるでしょう。

「支払い期日が遅くて外注費が足りない」といった方は、まずは無料登録してみてはいかがでしょうか。

ペイトナーの公式サイトへ

ラボルは新規の取引先や零細企業との取引もOK

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 10% |

| 入金速度 | 最短30分 |

| 買取可能額 | 1万円〜上限なし |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 本人確認書類・請求書・取引を示すエビデンス |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | 株式会社ラボル |

【ラボルの特徴】

- 東証プライム上場企業の100%子会社

- 新規の取引先や零細企業との取引でも利用可能

- 必要書類は請求書とエビデンスのみ

ラボルは東証プライム上場企業の「株式会社セレス」の100%子会社である株式会社ラボルが運営するサービスです。ファクタリングの利用に抵抗を感じる方でも、安心して利用できます。新規の取引先や零細企業との取引でも利用可能なこともラボルの特徴です。他社で断られてしまった場合でも、審査に通る可能性があります。

また、必要書類は請求書とエビデンスのみのため、面倒な書類の準備の手間を最小限に抑えられます。エビデンスとしては、以下が利用可能です。

- 通帳(過去3ヵ月分の入出金履歴)

- 請求書に記載されている取引先からの入金履歴

- 取引先担当者が請求内容を了承していることが分かるメッセージ

- 押印済みの発注書や契約書、支払通知書

口コミをみると、以下のポイントが評価されていることがわかります。

- 対応・レスポンスが良い

- 審査から入金までが早い

- 必要書類が少ない

2021年より利用させて頂いております。ご対応、レスポンスも良く大変助かっております。

引用:Google Map

審査から入金まで迅速でとても良かったです。 必要書類も他社に比べて少なく利用しやすかったです。

引用:Google Map

口コミなどを見ているとラボル様がとても利用しやすいと感じました。 オンラインで完結し2時間程で入金され、すこし驚きました。

引用:Google Map

まずは無料会員登録してみてはいかがでしょうか。

ラボルの公式サイトへ

FREENANCEはフリーランスの悩みに寄り添う

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 3〜10% |

| 入金速度 | 最短5分 |

| 買取可能額 | 1万円〜上限なし |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 請求書 エビデンス(担当者とのメール等) |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | フリー株式会社 |

【FREENANCEの特徴】

- 業界最安クラスの手数料3〜10%

- ファクタリング以外のサービスも充実

- 買取可能額1万円から

FREENANCEは、経費やその他の支払いに悩むフリーランスに寄り添ったサービスです。

手数料が3〜10%と業界最安クラスなだけでなく、上限があらかじめわかっているため、審査前から資金繰りの計画を立てやすいのが特徴です。

また、FREENANCEはファクタリング以外にも、以下のような充実したサービスを利用できます。

- フリーナンス口座(収納代行用口座)

- あんしん補償(事故で第三者に与えてしまった損害に対する補償)

- バーチャルオフィス(ビジネス用住所)

1万円から買取が可能なため、少額の取引が多いフリーランスでも気軽に利用できます。また、クラウドソーシングサイトの「ランサーズ」の仕事でもファクタリングの利用が可能です。

口コミをみると、以下のポイントが評価されていることがわかります。

- 補償が充実している

- 即日振込が便利

- レスポンスが早い

フリーナンス いいですよ! 事故とか病気で働けなくなった時の 給与補償も別でつけることできますし

引用:X

ランサーズやってる人はフリーナンスまじでおすすめ。 僕もとある人に勧められて使ったんですが、まじで即日振込が神すぎる

引用:X

フリーナンスのレス爆速過ぎてすごいんだが。

引用:X

フリーランスとしての仕事環境を充実させたい方は、無料登録してみてはいかがでしょうか。

FREENANCEの公式サイトへ

日本中小企業金融サポート機構は最短3時間で入金

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 1.5%〜 |

| 入金速度 | 最短3時間 |

| 買取可能額 | 下限・上限なし |

| 契約方式 | 2者間ファクタリング |

| 必要書類 | 通帳のコピー・売掛金に関する資料 |

| 対象事業者 | 法人・個人事業主 |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

【日本中小企業金融サポート機構の特徴】

- 経営革新等支援機関が提供

- 最短3時間で入金

- ファクタリング以外のサービスも充実

日本中小企業金融サポート機構は、経済産業省が認定する経営革新等支援機関に認定されており、安心してサービスを利用できます。経営革新等支援機関認定制度は、中小企業に対して専門性の高い支援事業を行う機関を認定する制度です。

資料提出や契約はすべてメールで完結し、最短3時間で入金されます。17時までに契約完了の場合、即日振込です。必要書類は通帳3ヶ月分と売掛金に関する資料(請求書・注文書など)のみのため、準備に時間はかからないでしょう。

また、ファクタリング以外にも以下のような資金繰りに役立つサービスを提供しています。

- 金融機関の紹介

- 助成金・補助金

- クラウドファンディング

- 事業マッチング

口コミをみると、以下のポイントが評価されていることがわかります。

- 手数料が安い

- 対応が早い

- 対応が良い

- ファクタリング以外の資金調達方法も知れる

今まで利用したファクタリング会社の中で、一番手数料が安かったです。 担当の方が凄くいい人で、ファクタリングだけじゃなく助成金なども詳しくて頼りになりました。

引用:Google Map

いつも親切にして頂いており、対応も早く素晴らしいです。 今後もご利用したいとおもいます。

引用:Google Map

初めて利用したんですが、他のファクタリング業者に比べて対応が良かった気がします。 入金もスムーズで手数料も安く、使いやすいなと感じました。

引用:Google Map

ファクタリングが今必要な方だけでなく、日頃から資金繰りに困っている方にもおすすめです。

日本中小企業金融サポート機構の公式サイトへ

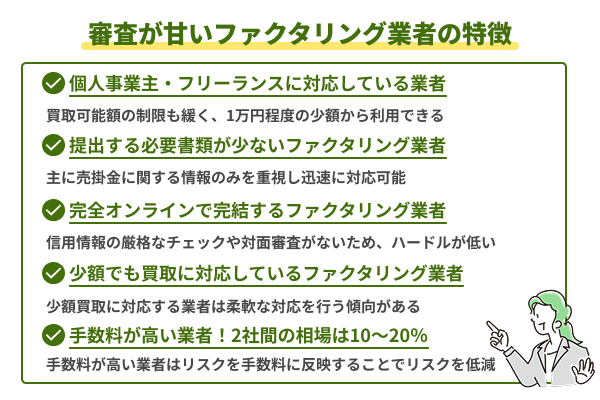

ファクタリングの審査が甘い業者の特徴4つ

ファクタリングの審査が甘い業者には、4つの特徴があります。

それぞれ順に解説します。

個人事業主・フリーランスに対応している業者

個人事業主やフリーランスに対応している業者は、資金調達のハードルを下げるために審査基準を緩めることが多いです。請求書や通帳のコピーなどの基本的な書類のみを必要とし、迅速に審査に進むことができます。

また、申請内容によっては面談が必要になるケースもありますが、オンライン完結で面談が不要のサービスが多いです。特に個人事業主やフリーランスに強みを持つ業者は、買取可能額の制限も緩く、1万円程度の少額から利用できます。

開業当初で資金に余裕のない事業者にとって、少額から迅速に資金調達できるファクタリングサービスは魅力的です。

提出する必要書類が少ないファクタリング業者

ファクタリング業者の中には、必要書類を最小限に抑えることで迅速な審査を可能にしているところがあります。

資金調達のハードルを下げるために、信用情報や財務諸表の詳細な確認を必要とせず、主に売掛金に関する情報のみを重視します。必要書類としては、請求書や直近数ヶ月の通帳コピーが一般的です。利用者に関する情報を重視せず、売掛先の信用力をベースに回収リスクを判断し、申請者に対する審査は比較的緩やかです。

審査の緩さは、特に急な資金需要に対応したい事業者にとって大きなメリットとなります。

完全オンラインで完結するファクタリング業者

完全オンラインで完結するファクタリング業者は必要な書類を最小限に抑えられ、請求書や銀行口座の情報などの基本的な書類を提出するだけで審査が進められます。信用情報の厳格なチェックや対面審査がないため、審査のハードルが一般的な業者に比べて低いことが多いです。

また、サイト上にアップロードするだけで必要書類を提出できるサービスも多く、多くの業者が申込から入金まで最短2時間程度のスピード対応を行なっています。

オンライン完結のファクタリング業者は契約や面談のために出向く必要がなく、手間が少ないため、忙しい方にもおすすめです。

少額でも買取に対応しているファクタリング業者

少額の買取に対応しているファクタリング業者は、一般的なファクタリング業者と比較して審査基準が緩やかであることが多いです。

ファクタリング業者は高額な取引の方が利益を確保しやすいため、少額の売掛金の買取には慎重になることがあります。

しかし、少額買取に対応する業者は柔軟な対応を行っています。審査時に必要な書類を最小限に抑え、信用情報よりも売掛先の信用力を重視し、申請者の信用力に対する要求が低いことが多いです。

少額の資金調達が必要な事業者だけでなく、審査に通らないことに不安を抱く方にも利用しやすいサービスとなっています。

ファクタリングの審査に落ちる理由を詳しく解説

ファクタリングの審査に落ちる代表的な理由は3つあります。

それぞれ順に解説します。

取引先の信用度が低いことや個人への売掛金である

取引先の信用度が低いことや個人への売掛金であることが原因で、業者がリスクを懸念して審査を通さないことがあります。

審査で見られる項目は、利用者の事業の状況だけではありません。利用者と売掛先の信用度によっては、共倒れを恐れた業者が審査で落とす可能性があります。

事業実態を確認しにくく、一般的に法人よりも社会的な信用度が低い個人事業主が売掛先の場合、対応していない業者も少なくありません。

また、個人の取引には対応していない業者がほとんどです。

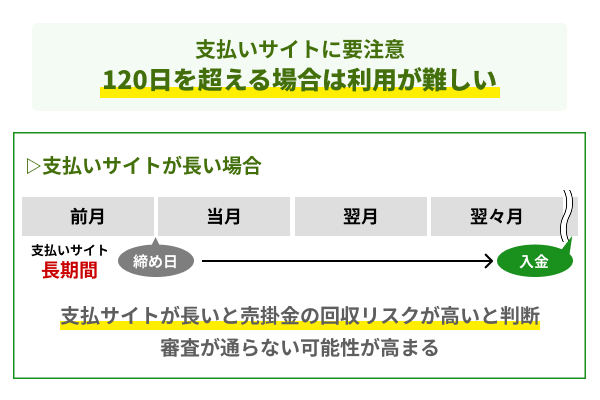

支払サイトが長すぎると業者もリスク回避する

支払サイトとは請求書発行から入金までの期間を指します。30日サイト(翌月末支払い)や60日サイト(翌々月末支払い)があり、支払サイトが短いほど審査に有利です。

支払サイトが長いと業者は売掛金の回収リスクが高いと判断し、審査に通らない可能性が高まります。支払サイトが長い場合、期日までに売掛先が倒産してしまう可能性もあるためです。

また、支払サイトが一定期間を超える売掛金にはそもそも対応していないという業者も存在し、一般的に120日を超えるとファクタリングの利用が難しくなるといわれます。

ただし、業者ごとに許容範囲は異なるため、無料見積もりや相談を活用して確認すると良いでしょう。

初めての申込みや売掛先との取引期間が浅いケース

ファクタリングの審査で落ちる一因として、売掛先との取引期間が短いことが挙げられます。

業者は取引期間を通じて利用者と取引先企業の信頼関係を評価するため、取引期間が短いと、事業の継続性や取引の安定性が疑われます。特に取引期間が3ヶ月未満の場合、リスクが高いと見なされるでしょう。

また、ファクタリングの審査で初回申し込み時に取引実績がないと、架空の請求書による詐欺の可能性を疑われ、審査落ちする可能性が高まります。

新規開業を考えている人は、まず安定した収入源を確保し、いきなりファクタリングに頼らないことが重要です。

ファクタリングの審査が甘い業者に関するよくある質問

ファクタリングの審査が甘い業者に関するよくある質問とその回答を紹介します。

100パーセント通るファクタリング業者はありますか?

申請をすべて受け入れると、ファクタリング業者は大きなリスクを抱えることになるため、100パーセント審査に通る業者は存在しません。

すべてのファクタリング業者が、リスク管理のために審査を行い、売掛金の回収可能性を評価します。審査対象は、売掛先の信用度や取引履歴、請求書の内容などです。

ただし、審査通過率が90%を超えるファクタリング業者も存在します。支払サイトや取引期間、売掛先の業績に問題がなければ、審査に落ちることを過度に恐れる必要はないでしょう。

審査なしで即日入金のファクタリング業者はありますか?

審査なしで即日入金のファクタリング業者は存在しません。審査を完全に省略することは、業者にとって非常にリスクが高いためです。

ただし、審査プロセスが簡略化されており、必要書類が少なく、迅速に審査が完了する業者はあります。審査が早い業者では、数時間から即日での入金が可能です。

なお、即日入金に対応しているファクタリング業者でも「当日の〇〇時までに審査申込で即日入金」といった制限があることがあるため、事前に確認しておきましょう。

審査書類が少ないファクタリングは審査が甘いですか?

書類が少ないからといって「審査が甘い」わけではありません。ファクタリングは融資とは審査で見るポイントが異なるため、必要書類が少なくても、売掛債権の信頼性についてはしっかり確認が行われます。

そもそもファクタリングの審査は、申込者である利用会社の信用力よりも、売掛先(取引先)の支払い能力を重視します。融資のように利用者自身の決算内容や信用情報を細かく審査する必要がないため、結果として提出書類が少なくて済むケースが多いだけで、審査が省略されているわけではありません。一般的には、請求書や通帳の入出金履歴、取引先との契約書・発注書などから、売掛金が実在し、期日どおりに支払われる見込みがあるかが確認されます。

そのため、たとえば次のようなケースでは、書類が少なくても審査に通らない、あるいは手数料が高くなることがあります。

- 売掛先の信用力が低いまたは経営状況が不安定な場合

- 売掛金の実在性を証明する書類が不十分な場合

- 二重譲渡(同じ売掛金を複数社に売却する行為)が疑われる場合

- 個人や設立間もない取引先など支払いの確実性が見えにくい場合

このように、提出書類が少ないのは審査の対象が売掛先に絞られているためであり、審査そのものが甘いわけではありません。書類の少なさやスピードだけで選ぶのではなく、手数料や契約内容を明確に提示してくれる、信頼できる会社を選ぶことが大切です。