個人事業主として事業を続けていると、仕入れ資金や外注費、税金の支払いなどで急に資金が必要になる場面は少なくありません。しかし、銀行融資は審査が厳しく時間もかかるため、「すぐに資金を調達したい」場合には利用しづらいこともあります。

そうしたときに役立つのが、個人事業主でも利用できるビジネスローンです。最近では、最短即日融資に対応しているサービスや、オンラインで申込みから契約まで完結できるローンも増えており、迅速かつ簡便に資金調達できる環境が整ってきました。

ただし、金融機関によって金利や融資スピード、審査基準は大きく異なります。個人事業主に対応していない、法人向けのビジネスローンもあるため、ここでは個人事業主も問題なく利用できるビジネスローンを紹介します。

本記事では、個人事業主が利用しやすいおすすめビジネスローン16社を厳選し、金利や融資限度額、審査スピードなどを比較しながら詳しく解説します。資金調達の目的に合ったローン選びの参考にしてください。

個人事業主向けビジネスローンおすすめ3選

| 業者名 | AGビジネスサポート | MRF | オージェイ |

|---|---|---|---|

| おすすめ度 | |||

| 金利 | 3.1%~18.0% | 4.0%~15.0% | 10.0%~18.0% |

| 融資限度額 | 1,000万円 | 3億円 | 1億円 |

| 融資スピード | 最短即日 | 最短3日 | 最短即日 |

| 融資対象 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 |

| 担保・保証人 | 原則不要 | 不動産担保が必要 | 原則不要 |

| オンライン完結 | できる | できない | できる |

| 公式サイト |

個人事業主におすすめのビジネスローン16選!審査が甘いのは?

個人事業主やフリーランスが事業資金を調達する手段として、ビジネスローンは心強い選択肢です。ただ、サービスごとに金利や融資スピード、審査の柔軟さは大きく異なるため、自分の状況に合ったものを選ばないと「思ったより金利が高かった」「審査に通らなかった」といったミスマッチが起こりかねません。

ビジネスローンを選ぶうえでまず押さえておきたいのが、「ノンバンク系」と「銀行系」という2つのタイプの違いです。

ノンバンク系は、最短即日のスピード融資と、独自基準による柔軟な審査が強みです。決算内容だけでなく現在の売上や事業の将来性も評価してくれるため、赤字決算や創業間もない事業主でも利用しやすい傾向があります。一方で、銀行系に比べると金利はやや高めになりがちです。

銀行系は、低金利で支払利息を抑えられる点が魅力です。審査はやや慎重に行われ、決算書や確定申告書などが重視されますが、その分コストを抑えて計画的に借入したい事業主に向いています。

つまり、スピードや審査の通りやすさを重視するならノンバンク系、金利の低さや安定性を重視するなら銀行系が候補になります。本記事では、個人事業主におすすめのビジネスローンを次の2つのタイプに分けて紹介します。

それぞれ順に解説します。自社の資金ニーズや重視したいポイントを思い浮かべながら、最適な一社を見つけてください。

個人事業主におすすめのノンバンク系ビジネスローン11選

ノンバンク系ビジネスローンは、銀行融資に比べてスピーディーかつ柔軟な資金調達ができる点が最大の強みです。最短即日で融資を受けられるサービスも多く、急な支払いや売上入金までのつなぎ資金など、スピードが求められる場面で頼りになります。

審査面でも、過去の決算内容だけで判断するのではなく、現在の売上推移や事業の将来性、キャッシュフローなどを総合的に評価する独自基準を採用しているところが多く、赤字決算や創業間もない個人事業主・フリーランスでもチャンスがあります。さらに、無担保・保証人不要で申し込めるサービスが中心のため、担保となる資産がない場合でも利用しやすいのが特徴です。

ここでは、個人事業主におすすめのノンバンク系ビジネスローンとして、次の11社を紹介します。

融資スピードや限度額、金利、審査の柔軟さはサービスごとに異なります。それぞれの特徴を詳しく見ていきましょう。

AGビジネスサポートは個人事業主も最短即日入金で年3.1%〜の低金利

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 50万円〜1,000万円 |

| 金利(実質年率) | 3.1%〜18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主、フリーランス、法人 |

| 担保・保証人 | 原則不要 |

| オンライン完結 | できる |

大手消費者金融アイフルのグループ会社が運営する、個人事業主・フリーランス向けの事業者ローンです。15万件以上の契約実績があり、個人向け融資で培った審査ノウハウを事業者ローンに活かしている点が、開業間もない個人事業主にとって心強いポイントです。

個人事業主の場合は担保・保証人がともに原則不要で、本人確認書類・確定申告書・事業内容確認書の3点が基本書類となります。法人のように決算書数期分を求められることがなく、フリーランスや一人社長クラスでも申込みのハードルが低く設計されています。

最短即日融資に対応しており、急な仕入れ資金や外注費の支払いにも間に合います。申込みから契約まで全国どこからでもオンラインで完結し、来店は不要です。事業性融資のため総量規制の対象外で、年収の3分の1を超える借入も審査の上で検討されます。

下限金利は年3.1%とノンバンク系の中では低水準で、銀行融資の審査が通らなかった個人事業主にとっても現実的な選択肢になります。

AGビジネスサポートの公式サイトへアコムビジネスサポートカードローンは個人事業主専用で即日融資+ATM対応

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 300万円 |

| 金利(実質年率) | 12.0%~17.9% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主やフリーランス |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

CMや広告でも有名な「アコム」です。アコムが提供するビジネスサポートカードローンは、個人事業主を対象とした事業資金専用のローンサービスで、日々の資金繰りをサポートする点が特徴です。カードローン形式を採用しているため、あらかじめ設定された利用限度額の範囲内であれば、必要なタイミングで繰り返し借入が可能となっており、一度契約しておけば継続的に資金調達手段として活用できます。

申込みから契約までの手続きはオンラインで完結できるため、来店不要でスムーズに利用開始できるのも大きなメリットです。条件が整えば即日融資にも対応しており、急ぎの資金ニーズにも応えやすい仕組みが整っています。借入はコンビニATMなどから行えるため、時間や場所に縛られずに資金を引き出せる利便性の高さも魅力です。

資金の使い道は運転資金や仕入れ費用、急な支払い対応など幅広く、事業用途であれば自由に活用できます。さらに、担保や保証人が不要な点も利用しやすさにつながっており、資産を持たない個人事業主でも申込みやすい設計です。有名消費者金融系ならではの比較的柔軟な審査とスピードを兼ね備えているため、迅速に資金を確保したい個人事業主やフリーランスに適したビジネスローンになります。

プロミス自営者カードローンは用途自由でATM対応

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 300万円 |

| 金利(実質年率) | 6.3%~17.8% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主やフリーランス |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

CMなどでおなじみのプロミスです。プロミスの自営者カードローンは、個人事業主を対象に提供されているカードローン型のビジネスローンで、日常的な資金繰りのサポートに適したサービスです。

あらかじめ設定された利用限度額の範囲内であれば、必要なタイミングで何度でも借入が可能なため、急な支払いや売上入金までのつなぎ資金などにも柔軟に対応できます。資金需要が不定期に発生する個人事業主やフリーランスにとって、使い勝手の良い資金調達方法です。

借入方法も多様で、コンビニATMやスマートフォンアプリを通じて手軽に資金を引き出せるため、時間や場所を選ばずに利用できる点も大きな魅力です。申込みから契約までの手続きはオンラインで完結でき、来店の必要がないため、忙しい人でもスムーズに利用開始できます。審査から融資までのスピードにも定評があり、急ぎの資金調達にも対応しやすい環境が整っています。

また、担保や保証人が不要であるため、資産状況に左右されにくく、幅広い事業者が検討しやすい点もメリットです。資金の用途は運転資金や仕入れ費用、外注費の支払いなど事業に関するものであれば自由に使えるため、柔軟性の高い資金調達手段として活用されています。資金調達の迅速性と利便性を重視する個人事業主に適したビジネスローンになります。

アイフルの事業サポートプランは個人事業主向けカードローン型の事業融資

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 1万円〜500万円 |

| 金利(実質年率) | 6.0%〜18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主(WEB契約の場合来店不要) |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

アイフルが提供する個人事業主向けのカードローン型ビジネスローンです。「アイフル」ブランドのカードローンで知られる大手消費者金融が手がける事業者向け融資で、1万円から500万円まで借入が可能です。カードローン型のため、設定された限度額の範囲内でコンビニATMや銀行ATMから繰り返し借入できます。

事業性融資であるため総量規制の対象外となり、年収の3分の1を超える融資も審査の上で検討されます。所得が低くなりがちな個人事業主にとって利用しやすい点です。返済方式は残高スライドリボルビング返済・元利定額返済・元金一括返済から選択でき、資金繰りの状況に合わせた返済プランを組めます。

申込みから契約まですべてWEBで完結でき、来店は不要です。担保・保証人も不要で、急な資金需要にも対応しやすい仕組みが整っています。

レイク de ビジネスは個人事業主専用の繰り返し使えるカードローン型融資

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 最高500万円 |

| 金利(実質年率) | 4.5%〜18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主専用 |

| 担保・保証人 | 不要 |

| オンライン完結 | できない(専用フリーダイヤルへの電話申込み) |

新生フィナンシャル株式会社が提供する個人事業主専用のカードローン型ビジネスローンです。設定された限度額の範囲内であれば、全国のコンビニATMから繰り返し借入が可能です。事業性資金であれば総量規制の対象外となるため、年収の3分の1を超える融資も審査の上で検討されます。

申込みは専用フリーダイヤルへの電話から始まり、SBI新生銀行の自動契約機でのご契約が必要です。オンライン完結には対応していませんが、手続き完了後は最短即日でのお借入れが可能です。

必要書類は本人確認書類と事業内容確認書が基本で、300万円以下であれば収入証明書は不要です。担保・保証人は不要で、個人事業主として事業資金を手軽に確保したい場合に使いやすいサービスです。

セゾンビジネスサポートローンはセゾンビジネスカード保有者向けの低金利融資

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 最大950万円 |

| 金利(実質年率) | 4.3%〜13.0%(借入額に応じた優遇金利) |

| 融資スピード | 要問合せ |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

クレディセゾンが提供するビジネスローンサービスで、「セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード」または「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」の保有者が利用できます。最大950万円の融資枠が設定され、借入額が大きくなるほど金利が優遇される仕組みです。

金利は4.3%〜13.0%と、ノンバンク系のビジネスローンとしては低い水準に設定されています。担保・保証人は不要で、ビジネスカードに設定した口座への振込みや提携銀行ATMでの出金など、用途に応じた使い方ができます。

利用にはセゾンビジネスカードの保有が前提条件となります。カードを持っていない場合はまずビジネスカードの申込みから始める必要があります。すでにカードを保有している個人事業主にとっては、追加の手続きが少なく使いやすいサービスです。

セゾンファンデックス 個人事業主専用カードローンは総量規制対象外のカードローン型

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 500万円 |

| 金利(実質年率) | 6.50%~17.80% |

| 融資スピード | 1週間(カードが送られるまで) |

| 融資対象 | 個人事業主やフリーランス |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

セゾンファンデックスの事業者ローンは、個人事業主を対象としたカードローン型のビジネスローンで、日々の資金繰りに臨機応変な対応ができる点が特徴です。事業資金として利用する場合は総量規制の対象外となるため、売上規模や事業状況に応じた借入が可能で、一般的な個人向けローンよりも利用の幅が広がります。

限度額が設定されるカードローン形式を採用しており、その範囲内であれば必要なタイミングで繰り返し借入できるため、継続的な資金調達手段として活用しやすい点も魅力です。

申込みはオンラインに対応しており、来店不要で手続きを進められるケースが多く、急ぎの資金需要にも対応しやすい仕組みが整っています。必要書類も比較的少なく、審査から融資実行までがスムーズに進む点は、時間に余裕のない事業者にとって大きなメリットと言えるでしょう。また、セゾングループの金融会社が提供するサービスであるため、一定の信頼性と安心感がある点も評価されています。

審査の迅速性と使いやすさのバランスが取れており、初めてビジネスローンを利用する個人事業主でも比較的利用しやすい設計となっています。こうした特徴から、迅速かつ柔軟に資金調達を行いたい事業者にとって、有力な資金調達の選択肢になります。

ビジネスパートナーのスモールビジネスローンは独自審査で申込みやすい

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 50万円〜500万円 |

| 金利(実質年率) | 9.98%〜18.0% |

| 融資スピード | 最短翌日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要(法人は代表者連帯保証が必要) |

| オンライン完結 | できる(契約は郵送) |

光通信グループの連結子会社である株式会社ビジネスパートナーが運営する事業者向けカードローンです。法人・個人事業主を対象に、50万円から500万円までの事業資金を融資しています。独自の審査基準を採用しているため、他社の審査に通らなかった場合でも相談できる点が特徴です。

設定された限度額の範囲内で繰り返し借入ができるカードローン型で、事業性融資のため総量規制の対象外となります。個人事業主でも年収の3分の1を超える借入が審査の上で検討されます。担保は不要で、個人事業主の場合は保証人も不要です。

来店不要で郵送による契約が完結します。事務手数料・繰り上げ返済手数料は一切かかりません。返済方式は残高スライド元金定額リボルビング返済(最長5年・60回以内)です。なお現在はローンカードの新規発行が終了しており、借入は銀行振込となります。個人事業主の場合は確定申告書2年分と事業計画書等の提出が必要です。

オージェイは赤字や開業間もない個人事業主でも相談できる柔軟な独自審査

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 最大1億円 |

| 金利(実質年率 | 10.0%〜18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主、フリーランス |

| 担保・保証人 | 原則不要 |

| オンライン完結 | できる |

「加点法」による独自審査が特徴のビジネスローンで、他社で審査に通らなかった個人事業主からの相談を積極的に受け付けています。決算書や確定申告書の数値だけで機械的に判断するのではなく、現在の売上推移・資金繰りの状況・事業の継続性などを総合的に評価するため、赤字決算や開業1〜2年目の個人事業主でも前向きに審査されます。

法人と比べて信用情報が限定的になりがちな個人事業主にとって、過去の実績だけで判断されない審査方針はメリットがあります。フリーランスでも、継続的な取引先がある場合は売上の安定性として評価される可能性があります。

無担保で最大1億円まで対応しており、運転資金・仕入れ資金・つなぎ資金など事業性資金として柔軟に活用できます。最短即日での資金化にも対応しているため、急な支払いが発生した個人事業主にとっても頼れる選択肢です。

提出書類も銀行融資に比べて簡略化されており、確定申告書と本人確認書類を中心に手続きが進みます。「銀行に断られた」「アコムやプロミスの限度額では足りない」といったケースで、まとまった金額を相談したい個人事業主に向いているサービスです。

オージェイの公式サイトへドコモ・ファイナンスのBUSINESS LOANはカードローン型と完済型から選べる

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 要問合せ |

| 金利(実質年率) | カードローン型5.0%〜18.0%・完済型4.8%〜17.8%(100万円以上は上限14.9%) |

| 融資スピード | 審査最短60分・最短即日 |

| 融資対象 | 法人経営者・個人事業主(個人契約) |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

NTTドコモグループのドコモ・ファイナンスが提供するビジネスローンです。旧オリックス・クレジットが手がけていた事業をNTTドコモが引き継いだサービスで、法人経営者・個人事業主が利用できます。申込みはWEBから24時間受け付けており、審査は最短60分、最短即日での借入が可能です。

カードローン型と完済型の2タイプから選べる点が特徴です。カードローン型は限度額内で繰り返し借入でき、全国の銀行・コンビニATMから出金可能です。完済型はまとめて一度借りて計画的に返済したい方向けで、カードレス・郵送物なしで完全オンライン完結します。

資金使途は運転資金やつなぎ資金、仕入資金、納税資金など事業性資金全般に対応しており、プライベートにも利用できます。担保・保証人は不要で、ドコモの回線を持っていない方でも申込みが可能です。なお本商品は法人契約ではなく個人契約のローンとなります。

MRFは不動産を持つ個人事業主向けの不動産担保ローンで年4%台から借入可能

| 金融機関の種類 | ノンバンク |

|---|---|

| 融資限度額 | 3億円 |

| 金利(実質年率) | 4.0%〜15.0% |

| 融資スピード | 最短3日 |

| 融資対象 | 個人事業主、フリーランス(不動産を保有する方) |

| 担保・保証人 | 不動産担保が必要 |

| オンライン完結 | できない(対面面談が必要) |

自宅や事業用不動産を担保にすることで、無担保ローンより大幅に低い金利で借入できる点が個人事業主にとって最大の魅力です。年4%台から利用できる長期間元金据置プランもあり、無担保ローンでは難しい長期・大口の資金調達に対応しています。

個人事業主が銀行融資を申し込むと、開業年数や事業規模で断られるケースが少なくありませんが、MRFは担保となる不動産の評価を重視するため、決算書の内容や事業歴に不安がある個人事業主でも審査に通る可能性があります。設備投資や事業拡大、複数の借入のおまとめなど、まとまった資金が必要な場面で活用できます。

ただし、対面面談が必須で、支店は東京・大阪・神戸・広島・北九州・福岡・博多・熊本・鹿児島に限られます。これらの都市圏で事業を営み、かつ自己名義または家族名義の不動産を担保提供できる個人事業主であれば、低金利・長期返済で資金繰りを安定させたい場合に検討する価値があります。

行政書士や税理士などの士業からの紹介ルートも多く、担当者と相談しながら審査を進められる点もオンライン完結型ローンにはない安心感です。

MRFの公式サイトへ個人事業主におすすめの銀行系ビジネスローン5選

銀行系ビジネスローンは、ノンバンク系に比べて金利が低く、支払利息を抑えながら計画的に資金調達できる点が最大の魅力です。長期的に借入を続ける場合や、まとまった金額を借りたい場合ほど、金利差による負担の違いは大きくなるため、コストを重視する個人事業主・フリーランスにとって有力な選択肢になります。

審査はノンバンク系に比べてやや慎重に行われ、決算書や確定申告書などの提出を通じて、経営の安定性や信用力が重視される傾向があります。その分、一定の事業実績がある事業主であれば、低金利という大きなメリットを受けられます。近年はオンライン完結で申し込めるサービスも増えており、来店不要で手続きを進められる点も利便性につながっています。

ここでは、個人事業主におすすめの銀行系ビジネスローンとして、次の5社を紹介します。

金利水準や融資スピード、申込条件はサービスごとに異なります。それぞれの特徴を詳しく見ていきましょう。

PayPay銀行のビジネスローンは個人事業主も年1.8%〜で借りられる銀行融資

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 最大1,000万円 |

| 金利(実質年率) | 1.8%〜13.8% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主、フリーランス(PayPay銀行のビジネスアカウントが必要) |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

ネット銀行ならではの低金利と利便性を両立した、個人事業主向けの銀行系ビジネスローンです。下限金利1.8%は銀行系の中でも最低水準で、ノンバンク系で年10%以上の金利を支払っている個人事業主にとっては大幅なコスト削減が見込めます。

利用にはPayPay銀行の「ビジネスアカウント(個人事業主向け普通預金口座)」の保有が前提条件となります。口座を持っていない場合は事前に開設が必要ですが、開設もオンラインで完結するため、来店せずに準備を進められます。

申込みから契約までWEBで完結し、最短即日で借入が可能です。担保・保証人は不要で、開業届を提出している個人事業主であれば申込み資格があります。フリーランスでも、事業用口座としてビジネスアカウントを開設していれば対象となります。

ただし銀行系のため審査はノンバンク系より慎重に行われ、確定申告書や事業の継続実績が重視されます。開業1年未満や赤字決算の場合は審査ハードルが高くなりますが、安定した売上がある個人事業主にとっては、長期的な資金調達コストを抑えられます。

りそな銀行 活動力は個人事業主が事業用口座から繰り返し借入できるカード型融資

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 最大1,000万円 |

| 金利(実質年率) | 6.00%〜14.00% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主、フリーランス(事業用口座が前提) |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

りそな銀行のメガバンクグループが提供するカードローン型ビジネスローンです。利用限度額の範囲内であればATMから繰り返し借入できる仕組みで、個人事業主にとって日々の資金繰りの変動に対応しやすい設計になっています。

利用にはりそな銀行の事業用口座が必要です。プライベート用の総合口座では申込みできず、事業用として開設した口座が前提条件となります。事業用口座を分けて管理している個人事業主にとっては、確定申告時の帳簿整備にもつながるため、活動力の利用をきっかけに口座を整理するのもひとつの方法です。

カード型のため、急な仕入れや外注費の支払いが発生したタイミングで必要な額だけ引き出せます。資金繰りに余裕があるときは返済し、また必要になれば借りるという使い方ができるため、売掛金の入金サイクルが不定期な個人事業主・フリーランスに向いています。

銀行系ローンであるため確定申告書の提出が求められ、審査はノンバンク系より慎重に行われます。ただしその分、上限金利14.00%とノンバンク系(年18%前後)に比べてコストを抑えられます。

スルガ銀行のイービジネスダイレクトローンは個人事業主も保証人不要

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 50万円〜300万円 |

| 金利(実質年率) | 12.0%〜14.9% |

| 融資スピード | 審査結果は電話で案内 |

| 融資対象 | 法人、個人事業主(業歴2年以上) |

| 担保・保証人 | 不要 |

| オンライン完結 | できる(契約は郵送) |

スルガ銀行のインターネット専用支店「イービジネスダイレクト」が提供するビジネスローンです。来店不要で全国から申込みができ、業歴2年以上の個人事業主であれば申込み資格があります。個人事業主の場合は保証人も不要です。

手続きはフリーダイヤルへの電話または資料請求から始まり、契約は郵送で完結します。担保や第三者保証人は不要で、銀行系ローンとして安心感があります。資金使途は事業性資金であれば自由で、返済方法は元利均等返済と元金均等返済のいずれかから選択できます。

融資上限は300万円と小さめですが、少額の運転資金や急な支払いへの対応には使いやすい金額です。金利は12〜14.9%とやや高めですが、銀行が提供するサービスである点は安心材料になります。

東京スター銀行のスタークイックビジネスローンは個人事業主が全国から申込可

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 最大1,000万円 |

| 金利(実質年率) | 4.5%〜14.5% |

| 融資スピード | 最短5日 |

| 融資対象 | 個人事業主、フリーランス |

| 担保・保証人 | 不要 |

| オンライン完結 | できる |

東京スター銀行が提供する銀行系ビジネスローンで、店舗が首都圏中心の銀行ながら、全国の個人事業主・フリーランスがインターネットから申込み可能な点が特徴です。地方在住で地元の銀行融資にこだわらない個人事業主にとって、選択肢を広げてくれるサービスです。

下限金利4.5%は銀行系の中でも低水準で、ノンバンク系で借入している個人事業主が借り換えを検討する候補にもなります。担保・保証人は不要で、確定申告書を中心とした書類で申込みできます。

「銀行系の中では比較的やわらかい審査」と評価されており、個人事業主の事業実績や将来性を踏まえた総合的な判断が行われます。開業3年程度の安定した売上がある個人事業主であれば、銀行系のメリットを受けながら申込みやすいローンです。

融資スピードは最短5日とノンバンク系よりかかりますが、その分金利が抑えられているため、緊急性が低く計画的に借りたい個人事業主に向いています。設備投資や事業拡大など、まとまった資金が必要な場面で活用しやすいローンです。

きらぼし銀行のスモールビジネスローンは決算書1期分から申込める

| 金融機関の種類 | 銀行 |

|---|---|

| 融資限度額 | 100万円〜1,000万円(原則、月商の範囲内) |

| 金利(実質年率) | 年4.0%〜9.0%(固定金利) |

| 融資スピード | 翌日回答 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 無担保・第三者保証不要(代表者連帯保証のみ) |

| オンライン完結 | できない(電話相談→ビジネスプラザ渋谷への来店が必要) |

個人事業主向けに「翌日回答」を掲げるきらぼし銀行のビジネスローンです。決算書1期分から申込みできるため、開業間もない方でも利用しやすい設計になっています。

個人事業主の場合は担保・保証人がいずれも不要で借入れができます。金利は年4〜9%の固定金利で、ノンバンク系と比べると低い水準です。申込み後は翌日に審査回答が届くため、急ぎの資金調達にも対応しやすい点が銀行系ローンとして評価されています。

取扱窓口はビジネスプラザ渋谷のみで、来店が必要です。東京・神奈川エリアで事業を営む個人事業主に向いているサービスです。

個人事業主向けビジネスローンの仕組みと特徴

ビジネスローンは「借りられるかどうか」だけでなく、制度や審査の仕組みを理解しているかどうかで結果が大きく変わります。個人事業主の場合、消費者向けローンとは異なるルールが適用されるケースも多く、総量規制の扱いや金融機関ごとの審査基準が重要なポイントになります。

これらを知らずに申し込むと、本来は利用できるはずの融資チャンスを逃してしまうことも少なくありません。資金調達を有利に進めるためには、ビジネスローン特有の仕組みを正しく理解し、自分に合ったサービスを選ぶことが欠かせません。総量規制や金融機関ごとの審査基準については以下のとおりです。

それぞれ順に解説します。

総量規制の対象外なら年収の3分の1を超える借入も可能

個人向けカードローンやキャッシングには「総量規制」が適用され、原則として年収の3分の1までしか借入できません。日本貸金業協会も、総量規制について以下のように説明しています。

年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

しかし、事業資金として利用するビジネスローンは、この総量規制の「例外貸付け」に該当する場合があり、年収だけで判断されず、年収の3分の1を超える金額を借りられる可能性があります。

ただし、例外として扱われるには、事業や収支、資金計画などを提出し、返済能力があると認められることが前提です。サービスを選べば自動的に借りられるわけではなく、すべての個人事業主向け貸付が例外になるわけでもないため、対応は金融機関ごとに異なります。

特にノンバンク系ビジネスローンでは、売上高や取引先の信用力、入金サイクルなど実態としての返済能力が評価されるため、年収ベースでは借入余力が少ない場合でも資金調達につなげられる可能性があります。

ただし、総量規制の対象外でも無制限に借りられるわけではなく、返済可能性は厳しく審査されます。また、個人事業主やフリーランスは法人と違い有限責任ではないため、返済不能になれば私財を含めた全財産が対象となる点に注意が必要です。

なお、銀行が提供するビジネスローンはそもそも貸金業法の適用を受けないため、総量規制の対象外です。総量規制が関係するのは、消費者金融や信販会社といったノンバンク系から借入する場合である点も押さえておきましょう。

ノンバンク系のビジネスローンは審査が甘い?

「ノンバンク系のビジネスローンは審査が甘い」というイメージを持つ方もいますが、これは正確ではありません。銀行系とは審査基準が異なり柔軟性が高いのは事実ですが、「甘い(誰でも通る)」わけではなく、独自の基準で返済能力をしっかり審査しています。

銀行系ローンは、低金利が魅力である一方、審査は厳格です。決算内容や信用情報、事業の継続年数などを多角的に評価するため、開業間もない場合や赤字決算ではハードルが高くなりがちです。

一方、ノンバンク系は金利がやや高めですが、審査の柔軟性が特徴です。過去の実績だけでなく、現在の売上や入金予定など直近のキャッシュフローを重視するため、実績に不安がある場合でも利用できる可能性があります。スコアリングシステムやAIを活用した独自審査を行うところもあり、オンライン完結で最短即日の資金調達が可能な点もメリットです。

ただし「柔軟=甘い」ではありません。ノンバンク系でも、税金や社会保険料の滞納、代表者の信用事故歴、返済原資を説明できない場合などは審査に通らないことがあります。「審査が甘い」「誰でも借りられる」と過度に強調する業者には、かえって注意が必要です。

| 比較項目 | 銀行系ビジネスローン | ノンバンク系ビジネスローン |

|---|---|---|

| 金利水準 | 低金利 | 銀行より高め |

| 審査の厳しさ | 厳格(通常の銀行融資の「簡易版」) | 柔軟性が高い |

| 審査で重視されるポイント | 過去の決算内容、信用情報、事業の継続年数、自己資本比率など多角的に評価 | 直近の売上・入金予定、取引先との契約状況などキャッシュフロー重視 |

| 審査手法 | 従来型の総合審査 | スコアリングシステムやAIを活用した独自審査 |

| 融資スピード | 比較的時間がかかる | 最短即日で資金調達可能 |

| 申込方法 | 窓口・書類提出が中心 | オンライン完結型のサービスが多い |

| 向いているケース | 安定した黒字経営で、長期的に低利息で借りたい場合 | 短期的にスピード重視で資金を確保したい場合、過去の実績に不安がある場合 |

| ハードルが高いケース | 開業間もない個人事業主、赤字決算の場合 | 特になし(柔軟に対応可能) |

単純に「低金利だから銀行」「柔軟だからノンバンク」とは限りません。長期的に低利息で借りたいのか、スピード重視で資金を確保したいのかを見極め、自分の状況に合った金融機関を選ぶことが重要です。

個人事業主がビジネスローンの審査通過率を上げる事前準備

ビジネスローンの審査を通過するためには、申込み前の準備が結果を大きく左右します。特に個人事業主の場合、法人と比べて信用情報が限定的(商業登記簿謄本がない)であるため、提出書類の内容や日頃の資金管理の状態が重要な判断材料となります。

金融機関は「安定して返済できるか」を重視しており、その根拠をどれだけ明確に示せるかがポイントです。確定申告の内容や口座の使い分け、資金の使い道の整理など、基本的な準備を整えておくだけでも審査評価は大きく変わります。

事前対策をしっかり行い、スムーズな資金調達につなげましょう。

確定申告書(青色)を最低2期分用意すると審査が有利になる

ビジネスローンの審査において、確定申告書は最も重要な資料の一つです。なかでも青色申告は、複式簿記による損益計算書・貸借対照表を通じて事業の収益性や財務状況を客観的に示せるため、白色申告に比べて信用評価で有利に働きやすいとされています。こうした青色申告の書類を最低でも2期分用意しておくことで、金融機関からの評価は大きく向上します。

- 青色申告決算書(損益計算書+貸借対照表)直近2期分

- 所得税の確定申告書B 直近2期分

- 納税証明書(税務署で取得可能)

- 事業用口座の通帳コピーまたは入出金明細(直近6か月〜1年分)

- 本人確認書類(運転免許証・マイナンバーカード等)

青色申告では、複式簿記による正確な記帳が求められ、損益計算書や貸借対照表を通じて事業の収益性や財務状況を詳細に示せます。そのため、単年度だけでなく複数年の推移を確認できる2期分以上の提出は、安定した経営を証明する材料として非常に有効です。

また、売上や利益の推移が把握できることで、金融機関は将来的な返済能力をより具体的に判断できます。仮に直近の業績がやや落ちている場合でも、過去の実績が安定していれば評価が下がりにくい点もメリットです。一方で、白色申告や1期分のみの提出では情報が不足し、慎重な審査となる可能性があります。

さらに、青色申告は税制面でも優遇されており、適切な利益管理ができていることの証明にもなります。資金調達を見据えている場合は、早い段階から青色申告へ切り替え、継続的に帳簿を整備しておくことが重要です。

事業用口座と個人口座を分けておくと信用力が上がる

個人事業主の場合、事業資金と生活費が同じ口座で管理されているケースも少なくありません。しかし、ビジネスローンの審査では資金の流れ(入出金)が明確であることが重要視されるため、事業用口座と個人口座(プライベート口座)を分けておくことが信用力向上につながります。口座が分かれていることで、売上の入金や経費の支払い、資金繰りの状況が一目で把握でき、金融機関からの評価が良くなります。

- 売上入金と経費支払いの流れが明確になり、金融機関が返済能力を判断しやすくなる

- 確定申告時の帳簿作成がスムーズになり、青色申告の正確性も向上する

- 生活費と事業資金の混在を防ぎ、資金繰り管理が格段にしやすくなる

- 審査時に提出する通帳コピーから事業の実態を客観的に証明できる

特に、継続的な売上が事業用口座に安定して入金されている実績は、返済資金の裏付けとして重要な判断材料となります。一方で、個人口座と混在している場合は生活費との区別がつきにくく、実際の事業収支が見えづらくなるため、審査上マイナスに働く可能性があります。

また、口座を分けることで日々の資金管理もしやすくなり、キャッシュフローの改善にもつながります。こうした管理体制の整備は、単に審査対策としてだけでなく、事業の健全性を高める上でも大きなメリットがあります。

借入希望額と資金使途を明確にすると審査スピードが上がる

ビジネスローンの審査をスムーズに進めるためには、借入希望額と資金使途を具体的に整理し、明確にしておくことが重要です。金融機関は「なぜその金額の融資が必要なのか」「どのように使われ、どのように返済するのか」を重視しており、この点が曖昧だと審査の長期化につながる可能性があります。

たとえば、「運転資金として必要」といった大まかな説明ではなく、「仕入れ資金として〇〇万円」「外注費として〇〇万円」など、用途を細かく分けて提示することで、資金計画の具体性が高まり、信頼性が向上します。また、資金を投入することでどのように売上や利益が増加し、返済につながるのかを説明できると、より評価は高くなります。

さらに、適切な借入額を設定することも重要です。必要以上に高額な希望はリスクと判断される一方で、少なすぎると資金繰りの改善につながらない可能性があります。現実的な資金計画に基づいた申請は、審査の迅速化だけでなく、融資実行後の安定した経営にもつながります。

資金使途の記載例を以下にまとめます。申込時の参考にしてください。

| 資金使途 | 金額(例) | 説明の記載例 |

|---|---|---|

| 仕入れ資金 | 80万円 | 〇月納品分の原材料仕入れ代金 |

| 外注費 | 50万円 | デザイン制作の外注費(〇月〜〇月分) |

| 設備投資 | 100万円 | 業務用PC・ソフトウェアの導入費用 |

| つなぎ資金 | 70万円 | 売掛金入金(〇月予定)までの運転資金 |

このように用途・金額・時期を具体的に整理して申請すると、金融機関側の審査判断が早まります。

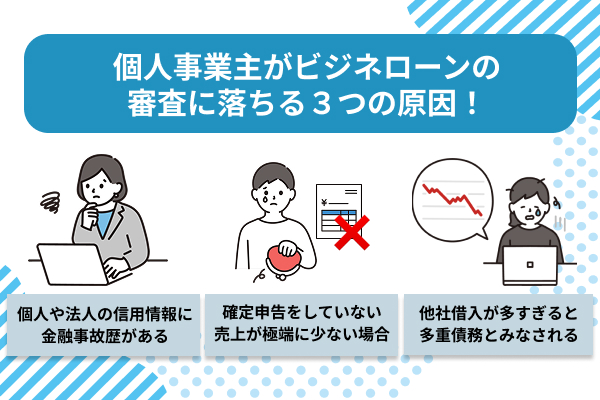

個人事業主がビジネスローンの審査に落ちる3つの原因

ビジネスローンは比較的利用しやすい資金調達手段ですが、個人事業主の場合は審査に落ちてしまうケースも少なくありません。その多くは、事前に把握できる基本的なポイントを見落としていることが原因です。

金融機関は返済能力と信用力を総合的に判断しており、信用情報や収益状況、既存の借入状況などを厳しくチェックしています。これらに問題があると、たとえ一時的に資金が必要なだけでも融資は見送られる可能性が高くなります。

審査落ちを防ぐためには、代表的な原因を理解し、あらかじめ対策を講じておくことが重要です。

個人の信用情報に延滞や金融事故歴があると審査通過が困難

ビジネスローンであっても、個人事業主の場合は申込者本人の信用情報が重要な審査項目となります。過去にクレジットカードやローンの返済遅延、長期延滞、債務整理などの金融事故歴があると、金融機関からの信用評価は大きく下がります。これらの情報は信用情報機関に一定期間記録されており、審査時にはほぼ確実に確認されます。

特に、直近で延滞が発生している場合や、複数回の遅延履歴がある場合は「返済意識が低い」と判断されやすく、審査通過は難しくなります。また、過去に自己破産や任意整理などを行っている場合も、記録が残っている期間中は新たな借入が制限される可能性が高いです。

このような状況を改善するためには、まず現在の支払いを確実に守り、延滞を解消することが最優先です。時間の経過とともに信用情報は回復していくため、一定期間クリーンな取引実績を積み重ねることで再び融資を受けられる可能性が高まります。日頃から信用情報を意識した資金管理を行うことが重要です。

信用情報に記録される主な金融事故と登録期間の目安は以下の通りです。

| 金融事故の種類 | 登録期間の目安 | 審査への影響度 |

|---|---|---|

| 61日以上の長期延滞 | 延滞解消から約5年 | 高い |

| 債務整理(任意整理) | 完済から約5年 | 高い |

| 個人再生 | 手続開始決定から約5〜10年 | 非常に高い |

| 自己破産 | 免責確定から約5〜10年 | 非常に高い |

| 強制解約 | 解約から約5年 | 高い |

登録期間は信用情報機関(CIC・JICC・KSC)によって異なります。自身の信用情報は各機関に開示請求することで確認できます。

確定申告をしていない・売上が極端に少ない場合は評価が下がる

個人事業主がビジネスローンを申し込む際、確定申告書は事業の実態を証明する最も重要な書類です。そのため、確定申告をしていない場合や、提出できる書類が不十分な場合は、審査において大きく不利になります。金融機関は申告内容をもとに売上や利益、事業の継続性を判断するため、客観的なデータがなければ返済能力を正確に評価できません。

また、申告はしていても売上が極端に少ない場合や、赤字が続いている場合は、安定した収益基盤がないと判断される可能性があります。特に、生活費をまかなうだけの収益が確保できていないと、返済余力が不足していると見なされやすくなります。

- 未申告の場合はまず税務署に相談し過去分を含めて速やかに確定申告を行う

- 青色申告への切り替えを検討し帳簿を整備して収支の透明性を高める

- 売上が少ない場合は新規取引先の開拓や単価見直しで実績を積み上げてから申込む

- すぐに資金が必要な場合は売上実績より入金予定を重視するノンバンク系を検討する

こうした問題に対処するためには、まず適切に確定申告を行い、継続的に事業実績を積み上げることが重要です。加えて、売上の増加や経費の見直しによる利益改善を図り、数値としての説得力を高めることが審査通過への近道となります。

他社借入が多すぎる場合は多重債務とみなされ審査で不利になる

すでに複数の金融機関から借入をしている場合、新たなビジネスローンの審査では慎重にならざるを得ません。他社からの借入が多い状態は「多重債務」とみなされる可能性があり、返済負担が大きいと判断されるためです。金融機関は、現在の借入残高や毎月の返済額、借入件数などを総合的に確認し、追加融資が可能かどうかを判断します。

特に、短期間で複数のローンに申し込んでいる場合や、借入件数が多い場合は資金繰りに余裕がないと見られ、審査に悪影響を与えます。また、既存の借入で返済遅延が発生している場合は、さらに評価が下がる要因となります。

- 不要な借入を整理し完済できるものは繰り上げ返済で借入件数を減らす

- 複数の借入を1本にまとめる「おまとめローン」の活用を検討する

- 新たなビジネスローンに申込む前に、既存の借入残高と毎月の返済額を一覧にして把握する

- 短期間に複数のローンに同時申込みしない(照会履歴が信用情報に残るため)

対策としては、不要な借入を整理し、可能であれば借入件数を減らすことが有効です。一本化や繰り上げ返済によって負担を軽減することで、財務状況の改善をアピールできます。借入状況を健全に保つことが、新たな資金調達を成功させるための重要なポイントとなります。

個人事業主向けビジネスローンに関するよくある質問

個人事業主やフリーランスがビジネスローンを検討する際には、「自分でも利用できるのか」「どのような条件が必要なのか」といった疑問を抱くことが少なくありません。

特に開業間もない場合や、書類が十分にそろっていないケースでは、不安を感じやすいものです。ビジネスローンは金融機関ごとに審査基準が異なるため、一般的な条件や決まりを理解しておくことが重要です。

ここでは、個人事業主が抱きやすい代表的な疑問について分かりやすく解説します。

ブラックリストに載っていてもビジネスローンは借りられますか?

個人事業主の信用情報に延滞や債務整理などの事故情報(いわゆるブラックリスト)が記録されている場合、ビジネスローンの審査は非常に厳しくなります。特に銀行系や大手ノンバンク系のビジネスローンでは、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)への照会が行われるため、事故情報がある状態で審査に通ることは難しいのが実情です。

ただし、事故情報には登録期間があり、延滞の場合は完済から5年程度、自己破産の場合は5〜7年程度で記録が削除されるのが一般的です。登録期間が経過し、事故情報が消えた後であれば、再びビジネスローンの審査に申し込むことが可能になります。

また、ビジネスローンの審査は個人の信用情報だけで判断されるわけではありません。事業の売上状況や取引先との継続的な取引実績、入金サイクルなどを総合的に評価するノンバンク系のビジネスローンもあるため、信用情報に不安がある場合でも一度相談してみる価値はあります。それでも審査が難しい場合は、信用情報に依存しないファクタリング(売掛金の売却)を検討するのも一つの選択肢です。

個人事業主が必ず借りられるビジネスローンはありますか?

「必ず借りられるビジネスローン」は、個人事業主向けであっても存在しません。すべてのビジネスローンには審査があり、事業の売上状況や返済能力、信用情報などを確認したうえで融資の可否が決定されます。「審査なし」「誰でも即融資」といった表現で勧誘している業者は、貸金業登録のない違法業者(ヤミ金融)の可能性が高いため、絶対に利用しないでください。

貸金業者の登録を受けていない、いわゆるヤミ金融業者からの借入れは絶対に行わないでください。

出典:金融庁「違法な金融業者にご注意!」

ただし、審査に通る確率を高めることは可能です。具体的には、確定申告書や通帳の入出金履歴など必要書類を不備なく揃えること、継続的な売上がある取引先の請求書を提出すること、複数のビジネスローンに同時に申し込んで比較することなどが有効です。また、銀行系で断られた場合でもノンバンク系であれば審査基準が異なるため、利用できるケースがあります。1社で断られたからといって諦めず、複数社に相談することが資金調達成功のポイントです。

個人事業主が使えるビジネスローン以外の調達方法はありますか?

個人事業主が利用できる資金調達方法は、ビジネスローン以外にも多数存在します。代表的なものとしては、民間銀行の融資のほか、日本政策金融公庫の融資、商工会議所の「マル経融資」、自治体の制度融資などがあり、これらは比較的低金利で利用できる点が特徴です。特に創業間もない事業者向けの制度も充実しており、条件を満たせば有利な資金調達が可能です。

また、売掛金を早期に資金化するファクタリングや、クラウドファンディングを活用した資金調達も近年注目されています。これらは借入とは異なる仕組みのため、負債を増やさずに資金を確保できる点がメリットです。

さらに、補助金や助成金といった返済不要の資金も活用できる場合があります。資金調達は一つの方法にこだわるのではなく、事業の状況や目的に応じて複数の手段を組み合わせることが重要です。適切な選択を行うことで、資金繰りの安定につながります。

個人事業主は「会社」ではないので、株式を発行しての資金調達はできないのでご注意ください。

フリーランスでもビジネスローンは利用できますか?

フリーランスでもビジネスローンを利用することは可能です。フリーランスの多くは税務上、個人事業主に該当します。近年では、法人だけでなく個人事業主やフリーランスを対象とした融資商品が増えており、柔軟な審査を行う金融機関も多くなっています。特に、ITエンジニアやデザイナー、ライターなど継続的な取引がある職種では、安定した収入が確認できれば十分に審査対象となります。

審査では主に売上の継続性や取引先の信用力、入金サイクルなどがチェックされます。給与のように毎月固定ではなくても、一定の収入が継続していることが示せれば問題ありません。また、請求書や契約書、通帳の入出金履歴なども重要な判断材料となります。

一方で、開業直後や収入が不安定な場合は審査が厳しくなる傾向があります。そのため、日頃から売上の記録や契約書類をしっかり管理し、事業の実態を説明できる状態にしておくことが大切です。適切な準備を行えば、フリーランスでも十分に資金調達は可能です。

開業届を出していなくてもビジネスローンは借りられますか?

開業届を提出していなくても、ビジネスローンを利用できるケースはあります。ただし、金融機関によっては「事業を正式に行っている証明」として開業届の提出を求めることもあるため、提出している方が有利になるのは間違いありません。

開業届の提出は事業者としての体制が整っている証明になり、審査でも評価されやすくなります。

開業届がない場合でも、実際に事業を行っていることが確認できれば審査対象となることがあります。たとえば、継続的な売上の入金履歴や請求書、業務委託契約書などがあれば、事業実態を証明する資料として評価されます。しかし、これらの書類が不足している場合は信用力の判断が難しくなり、審査が不利になる可能性があります。

いわゆる「創業融資」として事業計画書を求められることも銀行融資ではありますが、ビジネスローンはそれと異なるので、やはり事業実態の証明が重要になります。

また、開業届を提出していないと税務上の管理が曖昧と見られることもあり、金融機関によってはリスクが高いと判断されることもあります。今後も継続的に資金調達を考えているのであれば、早めに開業届を提出し、正式な事業者としての体制を整えておくことが望ましいでしょう。

確定申告していない個人事業主でも審査に通りますか?

確定申告をしていない状態でビジネスローンの審査に通るのは、基本的に難しいと考えた方が良いでしょう。金融機関は申込者の返済能力を判断するために、売上や利益の実績を確認する必要がありますが、その最も信頼性の高い資料が確定申告書です。これが提出できない場合、客観的な収入証明が不足し、審査は非常に厳しくなります。

確定申告をしていない→所得税を支払っていない→脱税しているとみなされるリスクもあります。

一部のノンバンク系では、通帳の入出金履歴や請求書などをもとに柔軟な審査を行う場合もありますが、それでも確定申告書がない状態では評価が大幅に下がることは避けられません。

今後の資金調達を円滑に進めるためには、必ず適切に確定申告を行い、継続的に記録を残していくことが重要です。正確な確定申告は信用力の向上につながり、融資の選択肢を広げることにもつながります。

個人事業主向けビジネスローンとカードローンの違いは何ですか?

個人事業主向けビジネスローンとカードローンは、どちらも資金を借りる手段ですが、その目的や審査基準には大きな違いがあります。

ビジネスローンとカードローンの主な違いは以下の通りです。

| 比較項目 | ビジネスローン | カードローン |

|---|---|---|

| 資金用途 | 事業資金に限定 | 原則自由(生活費も可) |

| 総量規制 | 対象外となる場合がある | 対象(年収の3分の1まで) |

| 審査で重視される点 | 事業の売上・収益性・将来性 | 個人の年収・信用情報 |

| 融資限度額 | 数百万〜数千万円 | 数十万〜数百万円が中心 |

| 金利水準 | サービスにより幅がある | 比較的高め |

ビジネスローンは事業資金に特化した融資であり、仕入れや運転資金、設備投資などに利用されることを前提としています。一方、カードローンは原則として使い道が自由な個人向け融資であり、生活費などにも利用できます。

審査においても違いがあり、ビジネスローンでは事業の売上や収益性、将来性などが重視されます。これに対し、カードローンは主に個人の年収や信用情報をもとに判断されるため、事業実績はあまり考慮されません。カードローンには「総量規制」が付きます。

また、ビジネスローンの中には総量規制の対象外となる商品もあり、条件によってはカードローンよりも高額な借入が可能です。ただし、金利や返済条件は金融機関によって異なるため、それぞれの特徴を理解した上で使い分けることが重要です。

白色申告でも利用できるビジネスローンはありますか?

白色申告であっても利用できるビジネスローンは存在します。特にノンバンク系のビジネスローンは、青色申告でない場合も、現在の売上状況や入金実績を重視して審査を行うケースが多く見られます。そのため、一定の売上が継続していれば、白色申告でも融資を受けられる可能性は十分にあります。

ただし、白色申告は収支の詳細な内訳が分かりにくいため、金融機関としては慎重な判断になりやすい傾向があります。結果として、借入可能額が抑えられたり、金利がやや高めに設定されたりする場合もあります。

より有利な条件で融資を受けたい場合は、青色申告へ切り替えることが効果的です。帳簿を整備し、財務状況を明確に示せるようになることで、信用力が向上し、選べるローンの幅も広がります。