「ファクタリングに興味があるが、どのような仕組みなのだろうか」とお悩みではありませんか?

ファクタリングは資金調達の一つとして普及している仕組みであり、状況に合わせて適切に利用していくことで、企業や個人事業主の資金繰りを円滑にする可能性があります。

経済産業省・中小企業庁も、中小企業者が不動産担保に過度に依存せず資金調達を行えるよう、売掛債権の利用促進を国の施策として推進しており、ファクタリングはその有力な選択肢のひとつです。一方で、取引先の信頼を損ねる可能性や手数料負担など、デメリットとなる要素もしっかり理解した上で、計画的に利用することが重要となります。

本記事では、ファクタリングがどのような仕組みなのか、メリットやデメリットを理解した上で、ファクタリングによって上手に資金調達する方法について話します。

ファクタリングとは売掛金を現金化する資金調達方法のこと

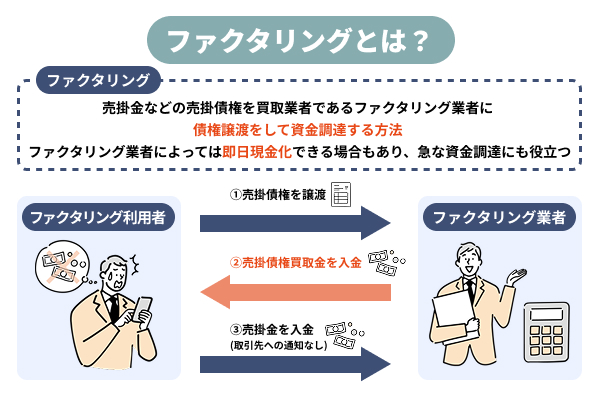

ファクタリングとは、売掛金(売掛債権)を、実際の入金日より前に現金化する資金調達方法を指します。例えば、商品の販売や業務委託などで得られる報酬などにおいて、一般的には締め日、そして支払日が設けられており、すぐに回収できない売掛金が発生しがちです。

契約によっては、実際に作業をした翌月に締め日となり、支払いはその翌月になるなど、実際に現金が振り込まれるまで2ヶ月後、3ヶ月後になることも珍しくありません。そのため、事業活動の資金繰りの状況によっては、仕事をしているのに現金がない、事業活動を行うための支払いができない状況に陥ってしまうことがあります。

ファクタリング会社に売掛金の債権を譲渡することで、通常であれば、先延ばしになりがちな売掛金を即日、もしくは短期間で現金化できるようになり、事業活動の資金調達のサイクルを調整しやすくなるのです。

なお、ファクタリングには大きく分けて買取型と保証型の2種類があり、それぞれ目的や仕組みが異なります。利用シーンに応じて使い分けることが大切なため、まずは両者の違いを押さえておきましょう。

買取型と保証型の違いは以下のとおりです。

現金を得るための買取型と未回収リスクに備える保証型

一般的なファクタリングは買取型であり、売掛金の債権そのものを買い取った上で、手数料を差し引いた金額を支払い期日の前に利用者へ支払う流れになっています。利用者は手数料を支払うことで現金を得られ、ファクタリング会社は手数料を利益として得るというシンプルなビジネスモデルです。ただし、支払い期日に売掛先から入金がされない場合、利用者は買い取ってもらった売掛債権と同額を支払う必要があります。

保証型のファクタリングは、売掛先が支払えなくなった場合に備える仕組みで、早期に現金化する買取型とは性質が異なります。建設業界では国土交通省の下請債権保全支援事業として保証料が助成される制度もあります。資金繰り改善のために「今すぐ現金化」したい場合は買取型が検討対象になりますが、保証型では買取手数料に加えて保証料が発生する点が違いです。

| 比較項目 | 買取型(一般的) | 保証型 |

|---|---|---|

| 一番の目的 | 資金調達 (現金化) | リスク回避 (守る) |

| 未回収の時 | 支払い義務あり | 支払い義務なし |

| こんな人に | 今すぐ現金が欲しい | 取引先の倒産が不安 |

買取型はすぐに現金が必要な場合の資金調達に向いており、保証型はと新規の取引先や高額な売掛金など、貸し倒れに対するリスクヘッジをしたい場合に向いていると言えるでしょう。

ファクタリングの契約方法は2種類!それぞれ図解で解説

ファクタリングの契約方法として、2社間ファクタリング、3社間ファクタリングの2種類が挙げられます。

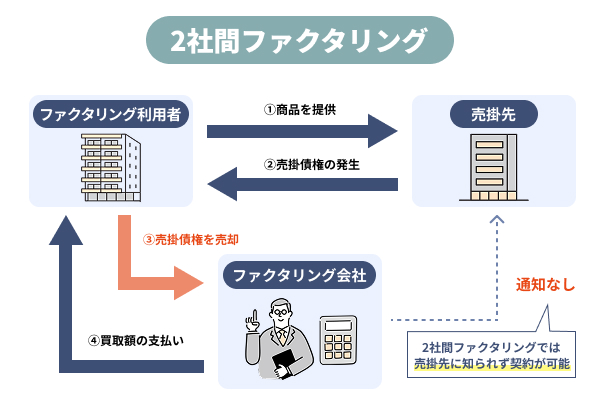

2社間ファクタリングは利用者とファクタリング会社の間のみで資金調達ができるファクタリング契約です。2社間ファクタリングの場合は取引先(売掛先)と利用者の支払い契約の情報に基づいて、ファクタリング会社が規定の手数料を差し引いた金額をスピーディーに、そして取引先に知られることなく、契約が完結します。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約当事者 | 利用者・ファクタリング会社 | 利用者・ファクタリング会社・売掛先 |

| 売掛先への通知 | 不要 | 必要(承認も必須) |

| 手数料の目安 | 10〜15%前後 | 1〜5%前後 |

| 入金スピード | 最短即日〜数時間 | 数日〜1週間程度 |

| 必要書類 | 少なめ(請求書・通帳・身分証など) | 多め(債権譲渡通知書・売掛先の承諾書なども必要) |

| 向いている人 | 取引先に知られたくない・急ぎで資金が必要 | 手数料を抑えたい・時間に余裕がある |

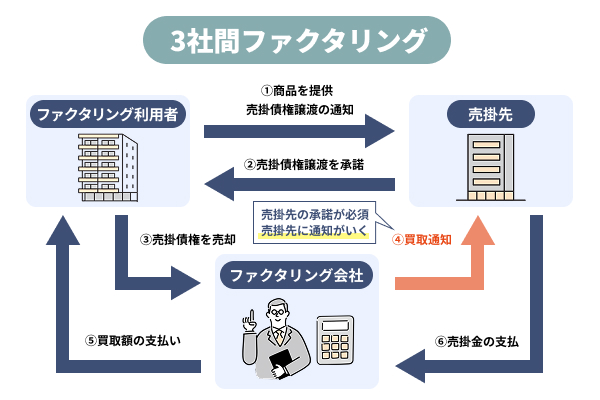

3社間ファクタリングは利用者とファクタリング会社に加えて、売掛金の発生している取引先(売掛先)の3社間でファクタリング契約する仕組みです。そのため、取引先の同意がなければ契約がしないという特徴があり、もちろん取引先にファクタリング会社を利用することが知られてしまいます。

それぞれのファクタリングの契約方法についてわかりやすく説明をします。

2社間ファクタリングは売掛先に知られない契約

2社間ファクタリングは、利用者とファクタリング会社が契約する方法で、原則としてファクタリング業者から取引先(売掛先)に連絡や通知がいかない仕組みです。取引先との間に生じた売掛債権の発生に関する契約はそのまま、支払い期日も変更することなく、最短で即日、あるいは短期間でスピーディーに現金化できるのがメリットです。利用者はファクタリング業者に対して売掛債権を売却し、納得のいく買取額であれば、契約が成立します。

例えば、既存の取引先との契約変更や繁忙期及び閑散期などで、収入的なブレがある場合、タイミングによっては事業活動に必要な支払いがあるのに、売掛金が現金化できずに困ることもあるでしょう。また、企業や個人事業主問わず、お金がないというような状況は信頼を損ねる可能性もあるため、一時的な資金調達として多少の手数料を支払っても現金がすぐに欲しい場合に2社間ファクタリングが向いています。

3社間ファクタリングは売掛先の承認が必須の契約

3社間ファクタリングは、利用者・ファクタリング会社・取引先の3社で契約する方法で、取引先への債権譲渡通知と承認が必須となります。民法に基づく債権譲渡の手続きを経て契約がなされ、ファクタリング会社にとっても回収リスクが下がるため、2社間ファクタリングと比べて手数料が安く済む傾向にあるのが大きなメリットです。

一方でデメリットとして、ファクタリングを利用する事実が必ず取引先に伝わる点が挙げられます。「資金繰りに困っているのかと思われたくない」「取引先との関係性に影響が出ないか不安」と感じる方には不向きな契約方法と言えるでしょう。取引先にファクタリングの利用を一切知られたくない場合は、2社間ファクタリングを選ぶ必要があります。

また、取引先への通知や承認が必要な分、手続きや書類の準備に時間がかかり、即日や短期間での現金化が難しい点もデメリットとして覚えておきましょう。

ファクタリングのメリットは負債を増やさず資金調達が可能

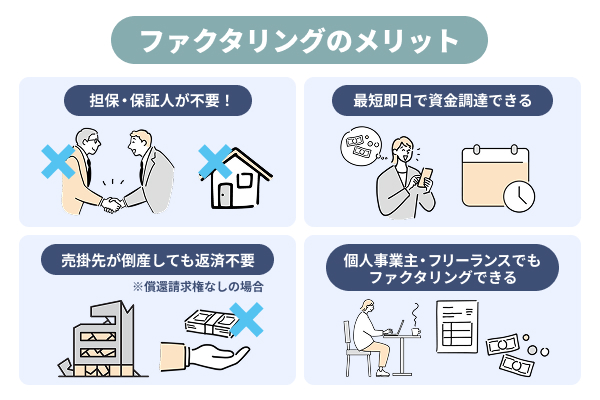

ファクタリングには支払い期日前に資金調達が可能なこと以外に、担保や保証人が不要なこと、ファクタリングの契約内容によっては返済が不要なこと、そして企業だけでなく、個人事業主やフリーランスでも利用できることなどさまざまです。

同時に、ファクタリングはバランスシートの健全性を保ちやすい資金調達方法でもあるため、銀行融資など、そのほかの審査に対するネガティブな影響が出にくいという特徴もあります。

また、ファクタリングの使い方次第で自己資本比率の改善や事業活動の安定性など、ポジティブな効果を得られる可能性もあるため、急に現金が必要にな困ったタイミングだけでなく、しっかりとメリットを理解し、いつでも柔軟に利用できる準備をしておくのもおすすめです。

ファクタリングの主なメリットについてわかりやすく説明しますので、参考にしてください。

融資と異なり担保・保証人が不要!審査基準は売掛先

ファクタリングは銀行融資やビジネスローンと異なり、担保や保証人が不要です。審査の基軸となるのは利用者自身ではなく、売掛先の信用力です。両者の違いを整理すると、以下のようになります。

| 比較項目 | ファクタリング | 銀行融資 | ビジネスローン |

|---|---|---|---|

| 審査の基軸 | 売掛先の信用力 | 利用者の信用力・返済能力 | 利用者の信用力・返済能力 |

| 担保 | 不要 | 必要な場合が多い | 必要な場合もある |

| 保証人 | 不要 | 必要な場合が多い | 必要な場合もある |

| 資金化までの期間 | 最短即日 | 数週間〜1か月程度 | 最短即日〜数日 |

| 利用者の財務状況の影響 | 受けにくい | 大きく受ける | 受ける |

ファクタリングが利用者の信用情報に左右されにくいのは、融資ではなく売掛債権の買取だからです。法人・個人を問わず、売掛債権は期日になれば支払われるのが原則であり、支払いが確定した債権を買い取る仕組みであるため、ファクタリング会社にとってもリスクの低い取引と判断されます。結果として、利用者側の信用補完(担保や保証人)は必要とされず、融資の審査に通りづらい方でも利用しやすい資金調達方法となっています。

これがファクタリリングの審査は甘いと言われる所以です。実際は決して「甘い」ということはありませんが、一般的な融資と比べてファクタリングが独自の審査基準を持っているためです。

売掛先の信用力が高いほど審査通過率も上がるため、提出する請求書の選び方が重要なポイントになります。

債務超過・税金滞納・赤字決算でも問題なく利用可能

ファクタリングは「期日に支払い確定している売掛債権」の買取が前提であるため、基本的には債務超過や税金の滞納、赤字決算でも利用できるのもメリットです。簡単に言えば支払いを待っている状態のお金を手数料を払って前倒しで受け取る仕組みであるため、売掛金という確実に受け取れる可能性が高いからこそ、利用者の状況は問わないと言えます。

これは銀行融資との大きな違いです。銀行融資の場合は利用者本人の信用力や返済能力が審査の中心となるため、債務超過や税金滞納がある段階で融資を受けるのは現実的に困難でしょう。比較的審査の柔軟なビジネスローンであっても、赤字決算や税金滞納の事実があると審査通過が難しくなるケースは少なくありません。一方ファクタリングが見ているのはあくまでも「取引先の支払い能力」であり、審査基準もこれに準じています。売掛債権の根拠が真実であれば、利用者の属性で断られにくい資金調達方法ということです。

注意点としては、売掛債権に関する証拠や書類をきちんとそろえる必要があること、取引先との口約束、もしくは支払われる予定などの曖昧な情報だけでは買取の対象にならないということも覚えておきましょう。

必要書類が少なく手続きの負担を抑えられる

ファクタリングは銀行融資やビジネスローンと比較して、提出が求められる書類が少なく、手続きの負担を大きく抑えられる点もメリットの一つです。銀行融資の場合、決算書3期分や事業計画書、資金使途を示す資料、納税証明書など多岐にわたる書類の準備が必要となり、申込みから実行までに数週間から1ヶ月以上かかることも珍しくありません。

一方、ファクタリングで主に求められる書類は、売掛金の存在を証明する請求書や基本契約書、入出金が確認できる通帳のコピー、本人確認書類、決算書または確定申告書といった限られた範囲にとどまります。業者によってはオンライン上で書類のアップロードを完結できるサービスもあり、来店や郵送の手間も省けます。

- 売掛金の存在を証明する請求書や基本契約書

- 入出金が確認できる通帳のコピー

- 本人確認書類

- 決算書または確定申告書

特に中小企業や個人事業主にとって、資料作成にかける時間や人的リソースが限られている中で、必要書類が少ないファクタリングは大きな魅力と言えるでしょう。急ぎで資金が必要な場面でも、必要書類さえ揃えればスピーディーに審査・入金へ進めるため、ビジネスチャンスを逃さずに資金調達が可能になります。

最短即日で資金調達できる!急な出費にも対応可能

ファクタリングの大きなメリットは資金調達のスピードです。予定外の急な出費にも対応しやすく、「手元資金が足りない」という不安の解消に役立ちます。思わぬ出費で現金が不足したときや、支払い予定があり手をつけられない資金しかないときに、選択肢のひとつとして覚えておくとよいでしょう。

スピード重視でファクタリングが特に役立つ場面は以下のとおりです。

| 突発的な支出への対応 | 設備の故障や急な仕入れなど、予定外の出費にも最短即日で対応可能 |

|---|---|

| 入金前の資金ショート回避 | 売掛金の入金を待たずに現金化することで、仕入代金や人件費の支払いに間に合わせられる |

| 黒字倒産の防止 | 仕事はあるのに運転資金が一時的に不足する場面でも、手数料を支払って事業継続を優先できる |

このように、単なる緊急時の手段にとどまらず、入出金のタイミングを上手に調整する手段として活用すれば、仕事を増やしながら安定的に事業を拡大していくことも実現できます。

即日入金を希望するなら2社間ファクタリングで契約

ファクタリングで即日入金を希望する場合、利用者と業者のみで契約が成立する2社間ファクタリングがおすすめです。ご自身や取引先の情報、そして売掛債権に関する書類をしっかりと用意しておき、即日入金に対応している優良なおすすめファクタリング会社を選定しましょう。まずはホームページなどで情報収集を行いながら、しっかりと相見積もりを取ることが大切です。

特にチェックすべきポイントとしては、何時までに手続きが完了すれば即日入金に対応してくれるのか、そして手数料の比較をすることです。また、急な状況で焦っている場合など、悪質なファクタリング業者に頼ってしまう可能性があるため、だまされないように十分に注意してください。

償還請求権なしの場合は売掛先が倒産しても返済不要

「売掛先の倒産リスクを回避するためにファクタリングしたい」という場合は、償還請求権なしのファクタリング業者を選びましょう。売掛債権を買い取ってもらった時点で、取引先に何があっても直接返済をする必要はありません。

ファクタリングを資金計画の一環として、賢く利用するための方法でもあり、手数料に見合ったリスクヘッジができることを考えると価値のある手段と言えるでしょう。特に一つ一つの取引先に対して、細かく倒産などの対応をする時間がない、手数料を差し引いた利益としても、期日前に現金化できるなら問題ないという場合に向いています。

売掛金に関するストレスがなくなることで、さらに事業活動や仕事に集中できるようになり、リスクを軽減しながら資金繰りに困ることなく、企業や個人事業主としての成長力を高められるでしょう。

ファクタリングは償還請求権なしの業者と契約する

ファクタリング業者が、何らかの理由で売掛債権を回収できず、「手数料を支払った分だけ、売掛金がマイナスになってしまった」という状況を避けるためにも、ファクタリング契約をする際は「償還請求権なしの業者」と契約を行いましょう。特にファクタリングを利用したいという状況では、そもそも現金がないために買い取りをしてもらっているため、再度、お金の工面に苦労することになります。

ファクタリング業者を選ぶときは、償還請求権なしかどうかをチェックすること、文言に触れていない場合や契約書に書かれていない場合は必ず確認することが大切です。償還請求権なしの場合は買取額の現金を返還する必要がないため、借りた時点で非常に安心感があるのもメリットといえます。

個人事業主・フリーランスでもファクタリングを利用できる

ファクタリングの特徴は売掛先の信頼性を重視する点にあります。そのため、個人事業主やフリーランスでも事業活動で生じた売掛債権をファクタリング業者に買い取ってもらうことが可能です。例えば、すでに取引が完了している契約の支払いを、売掛債権としてファクタリング業者に買い取ってもらうことで、支払日より前に現金を受け取ることができます。

また、企業のようにある程度まとまった金額ではなく、少額の売掛債権でも買い取ってもらうことが可能であるため、フリーランスや個人事業主での金額の額に関わらず、細かな案件が多い場合においても、手数料を差し引いた金額を確実に得られるのもメリットです。

特に個人の場合、銀行や金融機関などからの借り入れを行おうとすると、審査が必要であり、なおかつ時間がかかります。ファクタリングの場合は、個人に対する一定の審査はあるものの、金融機関と比べれば通りやすいのも特徴と言うでしょう。

売掛先が個人の場合は審査落ちするケースがほとんど

ファクタリングの重要な特徴のひとつに、売掛先が個人の場合は審査落ちしてしまう可能性が高いことが挙げられます。ポイントとしては、ファクタリング利用者側が個人事業主やフリーランス、企業として利用できることに対し、取引先が一個人という信頼性に欠ける場合は、ファクタリングの契約に至らないという点です。

もちろん、個人とはいえ、自身で起業をしていた場合、もしくは信頼できる情報が整っている場合は審査を通過する可能性はあります。しかし、ビジネスモデル的にBtoCやCtoCなど、一般的な消費者層が相手の場合は、取引内容や契約、金額にかかわらず審査は通らないと考えてみてよいでしょう。

ファクタリングの仕組みが「確実に売掛債権を回収できるか」という基準であることを理解し、取引先が実績があり、社会的にも信頼における企業であれば審査を通りやすいと覚えておくと安心です。

ファクタリングのデメリット!割高な手数料に注意

ファクタリングを上手に活用するためには、メリットだけでなくデメリットもしっかり理解する必要があります。特に現金が手に入る反面、本来受け取れるはずの金額から手数料が引かれた買取額に目減りしてしまう点は最大のデメリットです。

ファクタリングを利用することを前提として売掛金を設定していれば安全ですが、急な出費に備えて利用したい場合など、手数料が差し引かれることで必要な支払いに足りないという懸念も想定しておく必要があります。

また、ファクタリングは即日現金化のイメージが強いですが、業者によって条件が異なっていたり、急な場合は必要なタイミングで入金が間に合わない可能性があることも忘れてはなりません。

実際にファクタリングを利用することを想定して、デメリットに関する理解を深めていきましょう。

ファクタリングのそれぞれのデメリットについてわかりやすく説明をします。

手数料の負担が大きい!受取額が想定より少なくなるリスク

ファクタリングを利用する際、最も注意すべきデメリットが手数料による受取額の目減りです。手数料の相場は1%〜15%程度であり、たとえば手数料が10%、売掛金が10万円であれば、1万円が差し引かれて9万円しか受け取れません。急な出費に備えて利用する場合、手数料分が引かれることで必要な支払いに足りないという事態も想定しておく必要があります。

手数料は契約形態によっても大きく変わるため、続いて2社間・3社間ファクタリングそれぞれの手数料の特徴を見ていきましょう。

2社間ファクタリングは手数料が高くなる傾向にある

2社間ファクタリングは、銀行や金融機関による融資のように正式な手続きに則った信用調査ができず、売掛先に知られないように調査のためにコストがかかり、同時に回収不能のリスクも請け負うことから手数料が高くなる傾向にあります。売掛先にファクタリングの利用を知られないというメリットが、そのまま高い手数料というデメリットになってしまうのです。

また、ファクタリング業者側は即日に入金するなど、先に大きなリスクを背負うことになることも手数料が高くなる原因と言えるでしょう。イメージとしては、支払い期日までの時間や倒産リスクなどのデメリットの要因に関して手数料を支払うということです。

同様に急な出費に対する即日現金になるというサービスに対する手数料であること、支払い期日までの時間が待てない状況の改善のためのサービスであるということを覚えておきましょう。

3社間ファクタリングの手数料は比較的安く抑えられる

少しでも手数料を抑えたい場合、売掛先に承認をもらえるかどうかを精査し、3社間ファクタリングの利用も検討してみましょう。3社間ファクタリングの場合は、ファクタリング業者が取引先から売掛債権の支払いに関する契約も行われるため、手数料が安くなる可能性があるのが理由です。

ポイントとしては、売掛先の支払いのタイミングはそのままであること、資金計画を円滑にするためにファクタリングを利用することを理解してもらうことが重要になります。売掛先には手数料などは発生しないことから、しっかりと説明を行うことで納得してもらえれば、信頼関係を損ねることなく取引を続けることも可能となるでしょう。

現実問題としてファクタリング自体はビジネスの現場で活用されている仕組みでもあるため、取引先の担当者や管理権限を持つ方の考え方等もありますが、日ごろから信頼関係を構築していれば相談することで前向きに検討してくれると前向きに考えることも大切です。

財務状況が悪化して再起困難に?利用するなら一時的に

ファクタリングの手数料で利益が圧迫されるデメリットは、長い目で見ると大きな利益損失になるということも忘れてはなりません。たとえ10%の手数料だとしても、単純計算で同じ金額の売掛金で10回ファクタリングを利用すると、取引1回分の売掛金を失うという事実を十分に理解する必要があります。

同様に商品の売買などで、仕入れに対して10%の利益を見込んでいた場合、ファクタリング手数料で10%を失うことになれば利益が出ない状況に陥ってしまいます。

もちろん、一時的に現金が足りないような状況では中長期的な利益損失にはならないものの、常にファクタリングを利用しなければならないような状況は健全とはいえないということも覚えておきましょう。

ただし、本来受け取るべき報酬にファクタリングの手数料を加味して取引を行って、資金計画的にも安全で納得できる場合は問題ありません。

土日・祝日に審査・入金に対応している業者が少ない

ファクタリングの業者によっては、即日入金には対応しているものの、一般的な企業と同様に平日の日中のみ業務に対応しているケースが多いです。土日祝日対応のファクタリング業者や夕方以降や深夜帯に対応している業者が少ないということも知っておく必要があります。突発的に現金が必要になる状況は曜日や時間に関係なく訪れる事もあり、いざ使おうと思ったら申し込んでもすぐに返事がこない、もしくは入金できる曜日や時間帯ではない可能性があることを想定しておきましょう。

また、突発的な出費とはいえ、本当にすぐ支払わなければならないかどうかも十分に精査しましょう。特にお金がないという不安な状況の場合、必要以上に焦ってしまうこともあるため判断力に欠けることがあります。現実問題としても、リアルタイムにその場で現金を払わなければ最悪な事態になるようなことはそうありません。

ファクタリングの利用を検討する場合においても、まずは冷静に落ち着いてから考える事が大切です。

ファクタリングに関するよくある質問

ファクタリングに関するよくある質問をQ&A方式でまとめました。

ファクタリングの情報収集をする際、違法性を疑ってみたり、「やばい」と思うようなネガティブな表現を見かけたりすることで、さらに不安を感じてしまうことがあるかもしれません。少しでも不安な心理状況を整理し、冷静に行動するためにも、同じようにファクタリングの利用に悩まれている方が、どのような疑問や不安を感じているのか、どのように考えるべきなのか参考にしてみてください。

また、状況によっては、ファクタリングよりも銀行や金融機関の融資の方が良い結果となる可能性があることも視野に入れておきましょう。ファクタリングと銀行やその他の金融機関による融資、それぞれのメリットとデメリットを理解した上で、どの手段で資金調達すべきなのか判断することをおすすめします。

ファクタリングがやばいと言われている理由は?

ファクタリングがやばいと言われるのは、悪質なファクタリング業者による法外な手数料、脅迫まがいな取り立て、ファクタリングと称した違法な貸付など、トラブルに巻き込まれてしまう可能性が高いのが理由です。ファクタリング自体は違法ではないのに「お金に困っている人」として狙われてしまうことが問題だと理解しておく必要があります。

悪質な業者にだまされないためにも、ホームページなどでチェックするだけでなく、口コミなどを参照してみたり、SNSで情報収集をしたりするなど念入りに優良なファクタリング業者かを精査することが大切です。また、ファクタリングのみを唯一の資金調達の手段と思いこむのではなく、支払わなければならない相手先との交渉やその他の資金繰りについて考えるなど、落ち着いた行動を取れるように心がけましょう。

ファクタリングに違法性はありますか?

ファクタリングに違法性はありません。法的にも売掛債権の譲渡の仕組みに則っており、正当な手続きを済ませることで現金を受け取ることは問題ないということです。ただし、一般的に闇金融といわれるような仕組みと同様に、事業者としての登録を行っておらず、高額な手数料を請求するような悪質な業者も存在するため充分に注意する必要があります。

また、お金に困って心理的に不安が強い状況ですと、悪質な業者の情報が魅力的に感じてしまい、安心したいがために判断を誤ってしまう可能性があることも注意しましょう。特に悪質な業者は困っている人に対する訴求効果の高い文章や画像などの作成にかけており、電話やメールなどの文章も丁寧で見抜くことが難しくなっています。

まずは自分がお金に困っているということを客観視した上で、だまされないようにためにはどうすべきか、安全なファクタリング業者かどうかを精査しましょう。

銀行融資とファクタリングはどちらを選ぶべき?

ファクタリングを利用する理由が急な出費や突発的な支払いとは異なる場合、銀行融資の利用も資金調達の方法の一つとして検討してみましょう。銀行や金融機関のサービス内容にはよりますが、ファクタリングよりも手数料は安く済む可能性が高いです。

融資の場合は法的には負債として記載する必要はあるものの、融資そのものは違法ではありませんし、審査は厳しいものの正当な手続きを則ってお金を得られる手法だと理解しておきましょう。また、銀行や信頼できる金融機関の場合、お金に関する専門家が状況に応じてアドバイスをしてくれることも考えられます。

同時にお金に困ったときこそ、自分一人で悩まず誰かに相談することを忘れず、まずはお金に関する強い不安を解消することから始めてみてください。