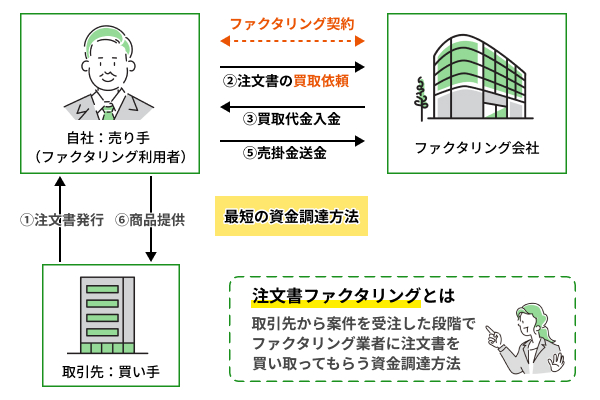

ファクタリングといえば、納品後の請求書を買い取るサービスというイメージが強いのではないでしょうか。しかし実は、受注段階の「注文書」だけで資金調達できる方法があります。

これまで納品前の報酬(将来債権)の買取は法的に曖昧で、利用をためらう方も少なくありませんでした。しかし、2020年の民法改正により将来債権の譲渡ルールが明文化されたことで、「注文書ファクタリング」は安心して利用できるサービスとして急速に普及しています。

仕入れや外注費が先行するフリーランス・個人事業主にとって、仕事の着手前に現金化できるのは大きなメリットです。ただし、未納品リスクをファクタリング会社が負う分、通常の請求書型と比べて手数料が高め・審査が厳しめというトレードオフも存在します。

本記事では注文書ファクタリングの仕組みや請求書型との具体的な違いをわかりやすく解説し、個人事業主でも利用できるおすすめサービス7選を紹介します。

注文書ファクタリングおすすめ3社比較

| おすすめ業者 |

|

|

|

|---|---|---|---|

| 手数料 | 2社間:4%~12% 3社間:2%~9% | 5%〜 (2社間のみ) | 2社間:3.5〜12.5% 3社間:0.5〜3.5% |

| おすすめ度 | ★★★★★ | ★★★★★ | ★★★★☆ |

| 個人事業主の利用 | 可能 | 法人のみ | 可能 |

| 入金スピード | 最短2時間 | 最短翌日 | 最短翌日 |

| 公式サイト |

注文書ファクタリングおすすめ7選!個人事業主利用OKな業者も紹介

注文書ファクタリングに対応できる業者は増加傾向にありますが、全体としてはまだ少数派です。 特に、工期が長く資材費の先出しが発生しやすい建設業や、資金体力の乏しい個人事業主・フリーランスにとって、喉から手が出るほど欲しいサービスですが、2020年の民法(債権法)改正を受けてようやく普及し始めた段階だからです。

そこで今回は、このトレンドをいち早く取り入れ、柔軟な審査で対応してくれる希少な7社をご紹介します。今後の拡大にも期待できますが、現時点では実績のあるこの7社から選ぶのが確実です。

ビートレーディングは最大6ヶ月先まで買取可能

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金速度 | 最短2時間 |

| 買取可能額 | 下限も上限もなし |

| 契約方式 | 2者間ファクタリング 3者間ファクタリング |

| 対象事業者 | 法人 個人事業主 |

ビートレーディングは東京都内に本社を持ち、大阪・名古屋・福岡・仙台といった全国の主要エリアにも支店を持つファクタリング会社です。地域を問わず幅広い企業や個人事業主をサポートしており、月間の取引実績は1,000件を超えるなど、豊富な運用経験を有しています。

同社の強みは、スピード感を重視した資金調達体制にあります。オンラインでの手続きを活用することで、条件が整えば申込みから最短2時間程度で入金まで進めることが可能となっており、急な資金ニーズにも柔軟に対応できる点が評価されています。また、見積り依頼や相談、必要書類の提出までをオンラインで完結できる仕組みを整えており、手間の少なさも特徴の一つです。必要な書類が少ないファクタリングという点も、利用者から使いやすいと支持されています。

請求書発行前の段階である注文書をもとにした資金化にも対応しており、いわゆる将来債権を活用した「将来債権ファクタリング」が可能です。注文書も将来債権なので「注文書ファクタリング」もできます。

制度改正を背景に、いち早く新しい仕組みを取り入れてきた姿勢からも、同社の柔軟性と先進性がうかがえます。

ビートレーディングの公式サイトへBESTPAYの取引はすべてノンリコース2社間

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 5%〜 |

| 入金速度 | 最短翌日 |

| 買取可能額 | 100万円〜3億円程度 |

| 契約方式 | 2社間ファクタリング |

| 対象事業者 | 法人 個人事業主 ※注文書ファクタリングは法人のみ |

「BESTPAY」は、数あるファクタリングサービスの中でも、注文書や受注書といった将来債権を専門に扱う点が大きな特徴です。「注文書ファクタリング専門ファクタリング会社」と言う位置付けです。

請求書が発行されるまで資金を待てない、受注はあるのに先行費用の負担が重いといった事業者にとって、受注段階で資金化できるBESTPAYは心強い存在になります。将来債権の段階でファクタリングを活用したい事業主にとって、有力な選択肢となります。支払いサイトの長い建設業向けのファクタリングサービスとしても人気を集めています。

また、銀行融資のような複雑な手続きや長い審査期間は不要で、発注者の同意も必要ありません。最短で翌営業日には資金が入金されるスピード感も魅力です。さらに、ノンリコース契約を採用しているため、万が一売掛金が回収不能となっても返済義務が生じず、安心して利用できます。

注文書ファクタリングに関しては個人事業主の利用はできませんが、法人であれば、真っ先に候補にしたいサービスです。

BESTPAYの公式サイトへトップ・マネジメントは法人限定で最大1億円対応

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 2社間ファクタリング:3.5〜12.5% 3社間ファクタリング:0.5〜3.5% |

| 入金速度 | 最短翌日 |

| 買取可能額 | 30万円〜3億円 ※売掛先1社に対する上限は1億円 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 対象事業者 | 法人 個人事業主 |

トップ・マネジメントは、ファクタリング業界で15年以上の運営実績を持つ老舗企業です。長年にわたり培ってきたノウハウと丁寧な対応力から、業界内外で高い評価を受けており、初めてファクタリングを利用する事業者でも相談しやすい存在として知られています。

同社の大きな特徴は、「顔が見えるファクタリング」を重視している点です。公式サイトには担当スタッフの写真や名前が掲載されており、利用者が安心して問い合わせや相談ができる体制を整えています。こうした透明性の高い姿勢は、ファクタリング会社としての信頼性を裏付ける要素の一つです。また、東京商工会議所の会員企業であることからも、企業としての社会的信用の高さがうかがえます。

取り扱いサービスも幅広く、一般的な売掛金ファクタリングだけでなく、見積書・注文書・発注書など、将来債権を対象としたファクタリングにも積極的に対応しています。オンラインファクタリングも採用しているため、全国どこからでも利用可能です。さらに、銀行振込に加え、スタッフが直接現金を届けるプランも用意されており、緊急性の高い資金ニーズにも柔軟に応えられる点が強みです。

トップ・マネジメントの公式サイトへGMO BtoB 早払いは法人専用のファクタリング

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 注文書買取:2〜12% 請求書買取:1〜10% |

| 入金速度 | 最短2営業日 |

| 買取可能額 | 100万円〜1億円 ※スポットプランの場合は300万円以上 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 対象事業者 | 法人 |

「GMO BtoB早払い」は、GMOペイメントゲートウェイが提供する法人向けのファクタリングサービスです。決済や金融支援を中心に幅広い事業を展開する同社が手がけており、単なるファクタリング会社ではなく、総合的な経営サポートの一環として位置付けられている点が特徴です。ファクタリング分野では、業界の自主規制団体であるOFA(一般社団法人オンライン型ファクタリング協会)の認定事業者としてガイドラインに沿った運営を行っており、信頼性や安心感を重視する企業から高い評価を得ています。

同社が提供する「GMO BtoB早払い」は、売掛金を早期に現金化できる一括型ファクタリングサービスで、資金繰りの安定や突発的な支出への備えとして活用されています。プランは単発利用向けのスポットタイプと、契約後は原則1年間追加審査なしで利用できる継続タイプの2種類が用意されており、利用頻度や資金ニーズに応じて選択可能です。買取金額の上限も最大1億円と高額に対応しているため、中堅・成長企業にも適しています。注文書など将来債権のファクタリングもできます。

また、GMOペイメントゲートウェイでは、融資や請求書カード払い、売掛保証など多様な金融メニューも展開しており、状況に応じた柔軟な資金調達が可能です。なお、「GMO BtoB早払い」は法人限定サービスとなっており、個人事業主やフリーランスは利用できない点には注意が必要ですが、信頼性と安定性を重視する企業にとって、有力な資金調達手段になります。

GMO BtoB 早払いの公式サイトへファクタリングのTRYは最短で即日入金

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 3%〜 |

| 入金速度 | 最短即日 ※3社間ファクタリングの場合は最短2日 |

| 買取可能額 | 10万円〜5,000万円 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 対象事業者 | 法人 個人事業主 |

「ファクタリングのTRY」は、スピード感を重視して資金調達を行いたい事業主に選ばれているファクタリング会社です。売掛金を対象に高額買取を行い、最短即日での資金化に対応しているため、急な支払い対応や資金繰り改善に役立ちます。全国対応のため、東京以外の事業者でも利用しやすく、2社間ファクタリングを採用している点も安心材料です。売掛先へ通知されることなく、事業運営に影響を与えずに資金調達が行えます。

経験豊富な担当者が一社一社の状況に寄り添い、申込者がファクタリングの審査に通りやすいよう、経営面も含めた丁寧なサポートを行う点も特徴です。手数料は業界最低水準の3%からとコストを抑えやすく、他社からの乗り換えを検討している場合には、条件次第でさらに有利な手数料が適用される特典も用意されています。

契約方法は、東京店舗での対面対応に加え、Zoom面談やクラウドサインを活用したオンライン契約にも対応しており、全国どこからでもスムーズに手続きが可能です。最短2時間で契約完了を目指せる点も、「ファクタリングのTRY」が多くの事業主に支持される理由です。

ファクタリングのTRYの公式サイトへけんせつくんは建設業界専門で一人親方にもおすすめ

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 5%〜 |

| 入金速度 | 最短2時間 |

| 買取可能額 | 上限なし |

| 契約方式 | 2社間ファクタリング |

| 対象事業者 | 建設業に従事する個人事業主・法人 |

「けんせつくん」は、その名の通り建設業に特化して設計されたファクタリングサービスです。回収サイトが長くなりやすい、支払いが遅れがちといった建設業特有の事情を前提にサービスが構築されており、現場を理解した資金調達が可能です。一般的なファクタリングでは対応が難しい建設業の売掛債権についても、低手数料かつ迅速に買い取る体制が整っているため、資金繰りに悩む事業者にとって心強い選択肢になります。

「けんせつくん」は、ファクタリング会社である株式会社ウィットが、建設業向けに立ち上げた専門ブランドです。他業種向けサービスとは切り分け、建設業に集中することで、より実情に即した対応を実現しています。銀行融資のように煩雑な手続きや時間を要する方法を避けたい方にも適した資金調達手段です。

請求書だけでなく、受注段階の注文書からでもファクタリングできる点も大きな特徴で、将来債権を早期に資金化できます。申込みから契約まではスマホで完結し、全国どこからでも利用可能、最短2時間で資金化できるスピード感も魅力です。少額利用や個人事業主にも対応しており、建設業に精通したスタッフが相談に応じるため、初めてでも安心して利用できます。手数料も5%からと業界最安水準で、建設業の資金繰り改善を力強く支えるサービスです。

けんせつくんの公式サイトへ日税ファクタリングサービスは7ヶ月以上も相談可

| 審査通過率 | 非公表 |

|---|---|

| 手数料 | 1〜3ヶ月:0.3〜3.5% 4〜6ヶ月:0.5〜5.0% ※注文書ファクタリングの場合 |

| 入金速度 | 新規:1〜2週間 継続:最短即日 |

| 買取可能額 | 100万円〜1億円 |

| 契約方式 | 2社間ファクタリング |

| 対象事業者 | 法人 個人事業主 |

日税ファクタリングサービスは、「税理士とその関与先のために」と言う理念のもと、日税グループが提供する信頼性の高い資金調達サービスです。税理士事務所とその顧問先企業を主な対象とし、安心感のある日税ブランドを背景に、健全で透明性の高いファクタリングを展開しています。手数料は月0.07%からと業界最低水準を実現しており、コストを抑えながら資金繰り改善を図れる点が大きな特長です。審査スピードにも優れており、新規利用でも1~2週間、継続利用であれば即日から1日程度で対応可能な体制を整えています。

同サービスは、請求書ファクタリングだけでなく、出来高での買取や注文書・注文情報をもとにした将来債権ファクタリングにも対応しています。支払いサイトが長い将来債権のファクタリングにも対応しています。原則6か月先までの注文書や発注書ですが、7か月以上先に納期や支払いが来る場合も相談に応じます。

さらに、補助金・助成金の交付決定通知書を対象としたファクタリングや、診療報酬・調剤報酬・介護報酬を活用した短期の運転資金、長期の設備資金・賞与や納税資金向けのファクタリングまで、業界最高水準の幅広いファクタリング商品ラインナップを揃えています。

日税ファクタリングサービスの公式サイトへ注文書ファクタリングとは?仕組みと請求書型との違いを解説

注文書ファクタリングとは、取引先から受け取った「注文書(発注書)」をファクタリング業者に買い取ってもらうことで、商品やサービスの納品前に資金を調達できる方法です。仕事が確定した段階で資金化できるため、材料費や外注費、人件費など、納品前に発生する「先行コスト」の支払いに最適です。

手数料の相場は2社間で8〜18%程度と、請求書ファクタリング(2社間:5〜20%)よりも高めに設定される傾向があります。 これは、まだ納品が完了していない「将来債権」を買い取るため、ファクタリング会社が未納品リスクを負う分の上乗せです。

銀行融資のような長い審査を必要とせず、売掛先の信用力が重視されるため、創業間もない事業者でも利用できる可能性があります。

注文書ファクタリングは納品前でも審査が通る仕組み

「まだ仕事が終わっていないのに、なぜお金を払ってもらえるのか?」と不思議に思うかもしれませんが、その根拠は2020年の民法改正にあります。この改正により、まだ発生していない「将来債権(将来発生する売掛金)」の譲渡が法的に明文化されました。

しかし、法律で認められているからといって、誰でも審査に通るわけではありません。ファクタリング会社は以下の2点を「担保」の代わりに審査しています。

| 売掛先の支払い能力 | 発注元が将来も支払い可能な財務状況か |

|---|---|

| 利用者の完遂能力 | 注文内容を納期どおり、契約水準で完了できる実績があるか |

つまり、審査に通るということは、プロの視点から「この注文書は、数ヶ月後には確実に現金(売掛金)に変わる」と信頼されたことを意味します。この「将来の確実性」を買い取る仕組みだからこそ、納品前の入金が実現するのです。

注文書・請求書ファクタリングの手数料と主な違い

従来のファクタリング(=請求書ファクタリング)と注文書ファクタリングは、主に資金化できるタイミングと手数料(審査難易度)で大きな違いがあります。まずは以下の比較表をご覧ください。

| 比較項目 | 注文書ファクタリング | 請求書ファクタリング |

|---|---|---|

| 資金調達のタイミング | 仕事をする前(受注時) | 仕事をした後(納品後) |

| 必要な書類 | 注文書・発注書・契約書 | 請求書 |

| 未納品リスク | あり(途中で仕事が頓挫するリスク) | なし(すでに仕事は完了済み) |

| 審査の厳しさ | 厳しめ(過去の取引実績が重視される) | 標準的(売掛先の信用力が中心) |

| 2社間の手数料の相場 | 8〜18%(未納品リスクの上乗せ分が含まれる) | 5〜20%(確定債権のため標準的) |

| 3社間の手数料の相場 | 3〜10%(売掛先の承諾でリスク低減) | 2〜9%(売掛先の関与で最も低コスト) |

| こんな人におすすめ | 仕入代や外注費を前払いで用意したい人 | 入金日までのつなぎ資金が欲しい人 |

注文書ファクタリングは、納品前の「将来債権」の段階で資金を調達します。無事に納品・検収が終わって「確定債権」になれば、以後は従来の請求書ファクタリングを利用します。

まだ仕事が終わっていない段階では、「納期遅れ」や「クオリティ低下による減額査定」などで、注文書通りの支払いが行われないリスクがあります。ファクタリング会社は、この未履行リスクを丸抱えして先払いしてくれます。

そのため、請求書型よりも手数料が高く設定されるのはやむを得ないトレードオフです。多少割高な手数料は「未完了の仕事を現金化する代償」として甘受し、あらかじめ利益計画に組み込んだうえで賢く活用しましょう。

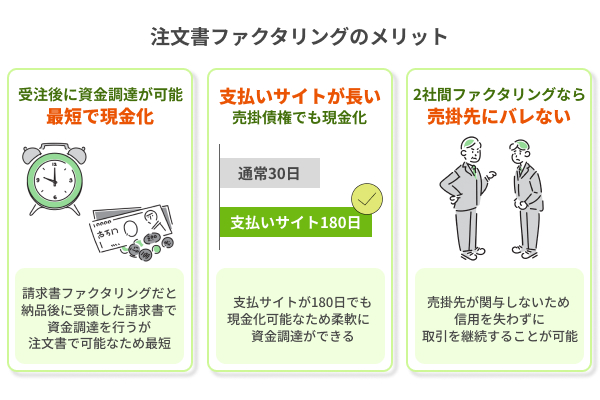

注文書ファクタリングで資金調達するメリット3選

注文書ファクタリングは従来の請求書ファクタリングよりも早い段階で資金調達できますが、そのメリットについてまとめました。早期資金化以外にも、「審査の柔軟性」や「社会的信用の保護」といった大きなメリットがあります。

それぞれのメリットについて解説していくので、理解して資金繰り改善や事業拡大に役立てましょう。

注文を受けたタイミングで資金を調達できる

| 形態 | ファクタリングのタイミング |

|---|---|

| 注文書ファクタリング | 受注後(仕事をする前) |

| 請求書ファクタリング | 納品後(仕事をした後) |

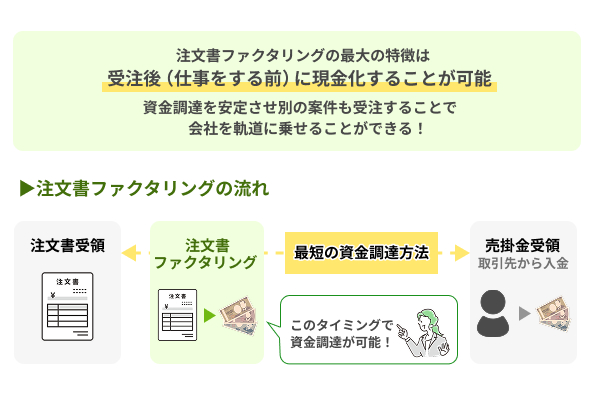

注文書ファクタリングで資金調達する最大のメリットは、売掛先から注文を受けた段階で利用できる点にあります。通常のファクタリングは、請求書が発行され、売掛金が確定してからでなければ資金化できません。

しかし注文書ファクタリングであれば、受注が確定した時点で将来発生する売掛債権をもとに資金を確保できるため、入金までの待ち時間を大幅に短縮できます。これにより、仕入れ費用や外注費、人件費など、納品前に必要となる先行コストの支払いに充てることが可能です。

また、銀行融資のように決算内容や担保を重視されにくく、創業間もない事業者や赤字決算の企業でも利用できる可能性があります。資金不足を理由に受注を断る必要がなくなり、事業拡大のチャンスを逃しにくくなる点も大きな利点です。さらに、売掛先への通知が不要な2社間ファクタリングを選べば、取引関係に影響を与えることなく資金繰りを改善でき、安定した経営につなげられます。

支払いサイトが長い売掛債権でも現金化できる

注文書ファクタリングを利用する大きなメリットの一つが、支払いサイトが長い売掛債権でも早期に現金化できる点です。通常、売掛金は請求書発行後(つまり業務完了、納期後)、30日から90日以上の支払いサイトが設定されることも多く、その間は売上があっても資金が手元に入らず、資金繰りが不安定になりがちです。

注文書ファクタリングであれば、売掛先から注文を受けた段階で将来発生する売掛債権をもとに資金調達ができるため、請求書発行までの期間を加えて、さらに長期間待つ必要がありません。請求書ファクタリングより長い支払いサイトでも資金化できます。

| 形態 | 一般的な支払サイト |

|---|---|

| 注文書ファクタリング | 30〜180日程度 |

| 請求書ファクタリング | 30〜90日程度 |

この表で見ても分かるように、注文書ファクタリングの支払いサイトは請求書ファクタリングより長く、請求書ファクタリングでは断られるような支払いサイトが長いケースでも対応可能な場合があります。

注文書ファクタリングは建設業などの黒字倒産のリスクが高い業種におすすめ

特に、建設業や製造業、IT・制作業など、納品前に材料費や外注費、人件費といった先行コストが発生する業界では、支払いサイトの長さが経営の大きな負担となります。

注文書ファクタリングを活用すれば、こうした先行支出に必要な資金を確保でき、資金不足を理由に受注を断るリスクを減らすことが可能です。売上は期待できるので、手元にキャッシュがなくて不渡りを起こしてしまう「黒字倒産」のリスクも減らせます。

また、銀行融資のような担保や長期審査を必要とせず、借入ではないため負債を増やさずにキャッシュフローを改善できる点も魅力です。支払いサイトに左右されない安定した資金繰りを実現する手段として、注文書ファクタリングは有効な選択肢と言えるでしょう。

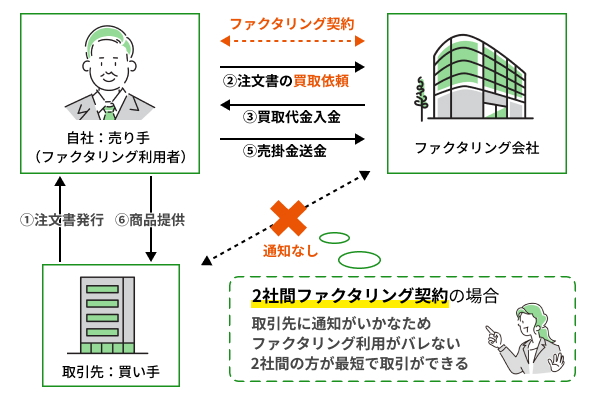

2社間ファクタリングを選べば取引先にバレずに資金調達できる

注文書ファクタリングのメリットの一つに、2社間ファクタリングを選べば売掛先に知られずに資金調達できる点があります。2社間ファクタリングとは、利用者とファクタリング会社の2者のみで契約を行う仕組みで、売掛先への通知や承諾を必要としません。そのため、「資金繰りが厳しいと思われたくない」「取引先との関係性に影響を与えたくない」「依頼が完了していないのにファクタリングして換金するのか?と思われたくない」といった不安を抱える事業者でも、安心して利用できます。

注文書ファクタリングは、受注段階で将来発生する売掛債権を資金化できるため、仕入れ費用や外注費、人件費などの先行コストに対応しやすいのが特徴です。そこに2社間方式を組み合わせることで、通常どおり取引を進めながら、裏側で資金繰りを整えることが可能になります。銀行融資のような担保や長期審査も不要で、スピーディに資金を確保できる点も魅力です。売掛先との信頼関係を維持しつつ、必要な資金を確保したい事業者にとって、2社間の注文書ファクタリングは非常に相性の良い資金調達手段です。

償還請求権なしのノンリコース契約か確認する

償還請求権付きのファクタリングの場合、売掛先から回収不能になったときには、みなさまが代わりにファクタリング会社へ返済する義務を負ってしまいます。

この償還請求権付きのファクタリング(リコース契約)ではなく、回収できないリスクもファクタリング会社が引き受けるノンリコースファクタリング(ノンリコース契約)にしてください。

ただし「償還請求権付きのファクタリングは実質融資である」と言う判決が出ていますので、そもそも、償還請求権付きのファクタリングを求めるファクタリング会社は悪徳業者の可能性が高く、絶対に契約してはいけません。

裁判所は、結論として、本件取引がファクタリング(債権譲渡)ではなく、債権譲渡担保付の貸金であるとして、利息制限法の適用を認めた。※大阪地方裁判所 平成29年(2017年)3月3日

引用:消費者問題速報|愛知県弁護士会

止めてしまう前に、まずは自社の注文書がいくらで現金化できるのか、無料見積もりを活用して条件を確認してみましょう。

注文書ファクタリングで資金調達するデメリット3選

注文書ファクタリングにはメリットだけではなく、当然デメリットもあります。メリットとデメリットをしっかり比較していただき、みなさまの事業所は注文書ファクタリングを実施すべきかどうか、ご判断ください。

それぞれのデメリットについて解説するので、しっかりと把握した上で利用した方が良いかを判断しましょう。

注文書ファクタリングは手数料が高くなる

注文書ファクタリングで資金調達する際の代表的なデメリットとして、請求書ファクタリングに比べて手数料が高くなりやすい点が挙げられます。請求書ファクタリングは、すでに納品やサービス提供が完了し、売掛債権が確定している状態で資金化するため、ファクタリング会社にとって回収リスクが比較的低い取引です。

一方、注文書ファクタリングは、受注段階の将来債権を対象とするため、ファクタリング後、納品遅延や契約変更、注文キャンセルになる、減額査定になるといった不確定要素を含みます。その分、ファクタリング会社はリスクを織り込んだ手数料設定を行う必要があり、結果としてコストが高くなる傾向があります。

このように注文書ファクタリングと請求書ファクタリングでは、手数料が倍異なります。

| 形態 | 手数料の目安 |

|---|---|

| 注文書ファクタリング(2社間) | 8〜18% |

| 請求書ファクタリング(3社間) | 2〜9% |

想定どおりに売掛債権が発生しない可能性も否定できません。そのため、審査では売掛先の信用力だけでなく、契約内容の妥当性や業務の進行状況なども細かく確認されることがあります。こうした背景から、請求書ファクタリングと同じ感覚で利用すると、手数料負担の重さに驚くケースも少なくありません。

注文書ファクタリングは、納品前に資金を確保できる便利な手段ですが、継続的に利用すると請求書ファクタリング以上にファクタリング手数料が経営を圧迫する可能性があります。利用にあたっては、資金が必要なタイミングを見極め、請求書ファクタリングや融資など他の方法と比較しながら、コストとメリットのバランスを十分に検討することが重要です。

注文書ファクタリングは審査が厳しい傾向がある

注文書ファクタリングのデメリットとして挙げられるのが、請求書ファクタリングと比べて審査が厳しくなる傾向がある点です。請求書ファクタリングは、すでに納品や役務提供が完了し、売掛債権が確定しているため、ファクタリング会社としても回収リスクを把握しやすい取引です。

一方、注文書ファクタリングは受注段階の将来債権を対象とするため、実際に売上が発生するかどうかは今後の業務進行に左右されます。そのため、ファクタリング会社は慎重な審査を行わざるを得ません。100万円の売上になるはずが、結果70万円だったと言うことも大いにあり得ます。

具体的には、売掛先の信用力に加え、注文書や契約内容の有効性、取引実績、業務の遂行能力などが細かく確認されることが一般的です。通常のファクタリング以上に利用者の信頼度も審査されます。

注文のキャンセルや条件変更、納期遅延などのリスクがある場合には、審査に時間がかかったり、利用自体が難しくなったりするケースもあります。また、取引先が新規の場合や社会的信用度が低い場合、審査基準を満たせず断られる可能性も高まります。

このように、注文書ファクタリングは早期に資金化できる反面、誰でも簡単に利用できるわけではありません。請求書ファクタリングよりも難易度は高く、利用を検討する際は、注文書の内容や取引先との関係性を整理し、信頼性を高める書類を事前に準備するなど、審査を意識した対応が重要となります。

注文書ファクタリングに対応している会社が少ない

注文書ファクタリングのデメリットとして挙げられるのが、対応しているファクタリング会社がまだ少ない点です。2020年の民法(債権法)改正によって将来債権の譲渡が明文化されたのが契機に増えつつありますが、まだ対応しているファクタリング会社は少数です。

一般的なファクタリングは請求書を対象とするため、多くの業者が取り扱っていますが、注文書ファクタリングは受注段階の将来債権を扱う「特殊なサービス」です。そのため、納品前のリスクや注文キャンセルの可能性を正確に評価できるノウハウや審査体制が求められ、提供できる会社が限られています。

| 請求書ファクタリング | 対応会社が多く相見積もりで条件を比較しやすい |

|---|---|

| 注文書ファクタリング | 対応会社が少なく、手数料や契約条件の比較が難しい |

| 対応エリア・業種の制限 | 建設業や製造業など特定業種のみ対応という会社もある |

選択肢が少ないことで、条件を比較しにくく、自社に最適なサービスを見つけにくい点も課題です。手数料や契約条件に差があっても、他社との相見積もりが取りにくく、結果としてコストが高くなりやすい傾向があります。また、対応エリアや業種が限定されている場合もあり、利用したくても条件に合わず申し込めないケースも少なくありません。

このように、注文書ファクタリングは利便性の高い資金調達手段である一方、市場自体がまだ発展途上にあります。利用を検討する際は、対応可否や契約内容を十分に確認し、他の資金調達方法とも比較しながら慎重に判断することが重要です。

個人事業主向けの注文書ファクタリングはさらに選択肢が限られる

注文書ファクタリングは法人向けでも提供会社が少ないサービスですが、個人事業主・フリーランス向けとなると、選択肢はさらに限られます。

理由のひとつは、受注段階の将来債権について、個人事業主の場合は取引規模や継続性を判断しにくい点にあります。

| 比較項目 | 法人 | 個人事業主・フリーランス |

|---|---|---|

| 注文書ファクタリングの対応状況 | 多くの業者が対応 | 対応業者がごく少数 |

| 審査で重視される資料 | 決算書・登記簿・注文書 | 確定申告書・取引実績・注文書 |

| 最低取扱金額の目安 | 30万〜100万円程度 | 業者によっては100万円以上に限定 |

| 審査ハードル | 標準的 | 高め(事業継続性の証明が必要) |

個人事業主は法人に比べて、決算書や事業実績を示す資料が少なくなりがちです。そのため、注文書があっても「本当に納品まで進むのか」「取引が継続するのか」といったリスクを、ファクタリング会社側が慎重に見ざるを得ません。結果として、法人のみ対応、もしくは実績のある個人事業主に限定する会社が多くなっています。

- 個人事業主の利用が可能か:法人限定の業者も多いため、申込前に必ず確認する

- 最低取扱金額:少額案件が中心の場合、下限額に満たず申込できないことがある

- 必要書類:確定申告書・通帳コピー・注文書に加え、取引継続を証明する資料を求められる場合がある

- 業種制限の有無:建設業や製造業など特定業種のみ対応の業者もある

また、注文書ファクタリングは金額が比較的大きくなりやすく、少額取引が中心のフリーランスには条件が合わないケースもあります。

個人事業主が利用を検討する場合は、対応可否だけでなく、最低取扱金額や必要書類、業種制限なども事前に確認しておくことが重要です。

注文書ファクタリングの利用が最適な4つのケース

注文書ファクタリングは非常に強力な手段ですが、手数料が通常の請求書型より高いという側面もあります。そのため、高いコストを払ってでも今、現金を手にする価値があるかを見極めることが重要です。

具体的に、どのような状況で活用すべきか4つのケースを深掘りします。

受注から納品までの期間が長く先行支出が重いとき

建設業の大型案件やITの受託開発、あるいは特殊な製造・制作案件などは、受注から納品・最終入金までに数ヶ月、時には半年以上の時間がかかることも珍しくありません。

この長い期間中、売上は1円も入ってこないにもかかわらず、「現場を回すための従業員の人件費」「協力会社への外注費」「膨大な資材の仕入れ代」といった支払いは、容赦なく毎月発生し続けます。自社の手元資金(内部留保)だけでこれら数ヶ月分もの運営費を立て替え続けるのは、経営にとって計り知れないストレスです。

「もし追加の経費が発生したら?」「もし他社からの入金が遅れたら?」といった不安を抱えながら、ギリギリのキャッシュフローで現場を回すのは非常に危険です。

| 比較項目 | 銀行融資 | ビジネスローン | 注文書ファクタリング |

|---|---|---|---|

| 主な審査対象 | 自社の決算書・財務状況 | 自社の信用情報・業歴 | 発注元の信用力・契約内容 |

| 赤字決算時の利用 | ✕ 審査落ちリスク大 | △ 条件付きで可能な場合も | ◎ 発注元が健全なら利用可 |

| 創業間もない企業 | ✕ 実績不足で困難 | ✕ 業歴要件を満たせない | ◎ 受注実績があれば対応可 |

| 資金化までの目安 | 2週間〜1ヶ月以上 | 数日〜2週間 | 最短即日〜数日 |

| 返済義務 | あり(元本+利息) | あり(元本+利息) | なし(売掛債権の売却) |

注文書ファクタリングを活用して「将来確実に入る売上」を仕事着手前に現金化できれば、こうした先行支出の悩みから解放されます。資金繰りの不安を解消し、経営者が現場のクオリティ維持や本業のビジネスに100%集中できる環境を整えることが可能です。

大口案件の受注チャンスを資金不足で逃したくないとき

「過去最大規模の案件を受注できそうだが、材料費や外注費を払う手元資金が足りない……」 事業を一気に成長させる絶好のチャンスを目の前にして、キャッシュの不足を理由に「今回は辞退せざるを得ない」と悩むのは、中小企業や個人事業主にとって非常にもったいない状況です。大きな仕事ほど初期費用も膨らむため、自社の貯金だけでまかなおうとすると、どうしても受けられる仕事の規模に「限界」がきてしまいます。

- 材料費・外注費の先払いが必要で、入金は納品後になるため資金ギャップが発生する

- 銀行融資は審査に数週間〜数カ月かかり、急な大口案件のスピードに合わない

- 自己資金だけで対応しようとすると、既存案件の運転資金まで圧迫するリスクがある

ここで注文書ファクタリングを活用すれば、受注が決まった直後にまとまった資金を確保できるため、今の自社の体力を超えた大口案件にも自信を持って挑戦できるようになります。銀行融資を待っていては間に合わない急な仕入れや、ライバルに案件を奪われる前の迅速な契約も可能になるでしょう。

お金がないからという理由で商談を諦める必要はなくなり、攻めの経営を実現するための強力な「ブースター(加速装置)」として事業を次のステージへと押し上げてくれます。

銀行融資やビジネスローンの審査が通らないとき

創業から間もない時期や、一時的な赤字決算の状況では、銀行融資の審査で「実績不足」と判断されたり、ビジネスローンの申込条件を満たせなかったりして、資金調達を断られるケースが少なくありません。しかし、注文書ファクタリングで重視されるのは、自社の決算書や過去の数字よりも発注元の信用力と契約内容の確実性です。

| 銀行融資 | 決算書2〜3期分の提出が必須で、創業1年未満や赤字決算では審査に通りにくい |

|---|---|

| ビジネスローン | 業歴や年商の最低条件があり、個人事業主や小規模法人は対象外になることがある |

| 注文書ファクタリング | 自社の財務状況ではなく発注元の信用力で審査されるため、赤字や創業直後でも利用できる可能性がある |

たとえ銀行融資やビジネスローンでは評価されにくい実績であっても、プロの視点から「この仕事は納期どおり完了し、確実に売掛金へと変わる」と判断されれば、スピーディーな資金調達が可能になります。過去の評価にとらわれず、今まさに目の前にある仕事の価値を現金化できるこの仕組みは、新しい挑戦を始めたばかりの事業者にとって、最も頼りになるセーフティネットと言えます。

支払いサイトが長くキャッシュフローが回らないとき

「帳簿上の利益はしっかり出ているのに、なぜか銀行残高が増えない……」 このような「勘定あって銭足らず」の状態は、一歩間違えれば黒字倒産にも繋がりかねない危険なサインです。特に大手企業との取引では、検収が終わってからさらに入金まで60日、90日といった長い支払いサイトを設けられることも多く、その間の運転資金をどう確保するかが経営の死活問題となります。

- 支払いサイト60〜90日:売上が立っても実際の入金まで2〜3カ月の資金空白が生じる

- 黒字倒産のリスク:利益が出ていても手元資金が尽きれば仕入先や従業員への支払いが滞る

- 複数案件の同時進行:受注が増えるほど立替金が膨らみ、キャッシュフローの圧迫が加速する

注文書ファクタリングを活用すれば、この数ヶ月にわたる入金待ちの空白期間を実質ゼロにできます。一時的なキャッシュフローの停滞を解消することで、取引先への支払いや税金の納付、さらには急な設備故障といった予測不能な出費にも余裕を持って対応できるようになります。単なる借入ではなく、将来入る現金を前倒しで確保するこの手法は、会社としての信用と安定を守り抜くための賢いリスク管理といえるでしょう。

注文書ファクタリングに関するよくある質問

注文書ファクタリングに関してよくある質問を紹介します。どれも重要なポイントを含んでいます。疑問点や不安な箇所がある方は参考にしてください。

注文書ファクタリングは個人事業主でも利用できますか?

はい、注文書ファクタリングはフリーランスや個人事業主でも利用できる場合があります。

ただし、すべてのファクタリング会社が対応しているわけではなく、利用可否はファクタリング会社や注文書内容によって異なります。

注文書ファクタリングでは、請求書ではなく「注文書・発注書」をもとに将来発生する売掛債権を買い取るため、審査では利用者本人よりも売掛先の信用力が重視される傾向があります。

そのため、フリーランスや個人事業主であっても、発注元が法人で信用力のある企業や公共セクターであれば、利用できる可能性は十分にあります。IT業・建設業・運送業など、受注ベースで仕事を行う業種では実際に活用されるケースも増えています。

一方で、法人限定としている業者も多く、個人事業主の場合は利用金額に上限が設けられたり、審査基準が厳しくなったりすることがあります。また、注文の内容が口頭のみで書面がない場合や、発注元が個人の場合は、審査ではマイナスとなります。注文書の発行先を法人に限定しているところの方が多いです。

利用を検討する際は、個人事業主対応の実績があるか、最低利用金額や手数料などを事前に確認し、自身の取引形態に合ったサービスを選ぶことが重要です。

注文書だけでファクタリングの審査は通りますか?

通りません。そもそも注文書だけで審査するファクタリング会社はほぼないと考えてください。

注文書ファクタリングは、注文書や発注書をもとに将来発生する売掛債権を審査対象とするため、請求書がなくても利用できる点が特徴です。ただし、ファクタリング会社は回収リスクを判断する必要があるため、注文書の内容や取引の実態を確認できる追加資料を求められるケースが一般的です。

注文書だけで審査すると言うことは、注文書の「偽造、捏造し放題」になってしまいます(もちろん詐欺罪や有印私文書偽造罪(または「文書偽造罪」)の重大犯罪です)。

審査では、注文書に記載された発注元、取引金額、納期、支払条件などが重視されます。加えて、通帳コピー(入金実績)、過去の取引実績が分かる契約書、業務委託契約書、見積書、メールやチャットでの発注履歴など、取引の継続性や確実性を裏付ける資料があると審査に通りやすくなります。特に、発注元が法人で信用力の高い企業である場合は、注文書と通帳コピーのみ、もしくは最小限の追加資料で承認されることもあります。

一方、口頭発注のみで書面がない場合や、発注元が個人、設立間もない企業の場合は、審査がとても慎重になり、利用を断られることもあります。注文書ファクタリングを検討する際は、「注文書のみで対応可能か」ではなく(それは無理なので)、「どのような補足資料が必要か」を事前に確認し、審査に備えることが重要です。

注文書ファクタリングは赤字決算や税金滞納中でも利用できますか?

はい、問題なく利用できるケースが大半です。

銀行融資では「あなたの会社の返済能力(過去の業績)」が厳しく審査されますが、注文書ファクタリングで重視されるのは、以下の2点に集約されます。

- 発注元(取引先)の信用力:売掛先が倒産せず、期日通りに入金できるか。

- 業務の完遂能力:受注した仕事を、納期通りに納めるスキルや人員があるか。

つまり、あなた自身が赤字決算や税金滞納中であっても、「確かな取引先」から仕事を受けており、それを「やり遂げる力」さえあれば、審査に通る可能性は十分にあります。過去の数字よりも、これからの仕事の価値が評価されるのです。

注文書ファクタリングの審査時間はどれくらいですか?

注文書ファクタリングの審査時間は、最短で数時間〜1営業日程度が目安です。

必要書類が揃っており、発注元の信用確認がスムーズに進めば、当日中に結果が出るケースもあります。

ただし、初回利用の場合や高額案件、支払サイトが長い案件では、追加確認が必要となり1〜2営業日ほどかかることもあります。注文書段階での資金化は、まだ納品前である分、発注元や契約内容の確認が慎重に行われるためです。

審査を早めるためには、以下を事前に準備しておくと効果的です。

- 注文書(発注書)の原本データ

- 契約書や発注メールなど取引実態を示す資料

- 過去の入金実績が分かる通帳コピー

- 発注元の会社情報

これらの情報が整理されているほど確認作業がスムーズになり、審査時間の短縮につながります。急ぎの場合は、事前に最短入金の可否を確認してから申し込むと安心です。

注文書ファクタリングと請求書ファクタリングの併用は可能ですか?

結論から言えば、別の取引先(売掛先)に対する債権であれば、両者を併用しても全く問題ありません。

例えば、A社の案件は、着手金代わりに注文書ファクタリングで資金化し、B社の案件は納品後に請求書ファクタリングでつなぎ資金を作るといった使い分けは、キャッシュフローを安定させる賢い戦略です。

ただし、「同一の案件」で両方を利用することは絶対に避けてください。 すでに注文書ファクタリングで資金化した仕事について、納品後に発行した「請求書」を別のファクタリング業者へ重ねて売却することは「二重譲渡」という重い違法行為に該当します。

たとえ悪意がなくても、二つの業者から二重に資金を受け取る形になれば、詐欺罪や横領罪に問われるなど、法的なトラブルに発展するリスクが非常に高いです。その案件が無事に入金されるまでは、最初から最後まで同じ業者で完結させることが鉄則です。複数社を併用する場合は、どの案件をどの業者に依頼しているか、自社で厳格に管理するようにしましょう。