支払いが先に迫っている状況で、そう考えているフリーランスや個人事業主の方も多いのではないでしょうか。売掛金はあるものの、入金まで数週間〜数か月かかるケースは珍しくなく、即日入金に対応するファクタリングは有効な資金調達手段です。

ただし、「審査なし」「誰でも100%通る」といった極端に甘い謳い文句には注意が必要です。ファクタリングはあくまで「売掛先(取引先)の信用力」を重視する仕組みであり、これを無視する業者は法外な手数料を請求する悪徳業者(偽装ファクタリング)であるリスクが高いと、金融庁のファクタリングの利用に関する注意喚起でも厳しく指摘されています。

しかし、ご安心ください。決して「無審査」ではありませんが、AIを活用した独自のスコアリングや、少額債権への特化によって他社より柔軟に甘めに審査を通過できる優良業者は存在します。

本記事では、実績に基づき比較的審査に通りやすい傾向がある安全なファクタリング業者11選をご紹介します。審査落ちを防ぐためのコツや、悪徳業者の見極め方もセットで解説しますので、確実かつスピーディーに資金調達を成功させたい方はぜひ参考にしてください。

ファクタリングで審査が甘い業者の手数料・入金スピード比較表

| 業者名 | 手数料 | 入金スピード | 個人事業主 | 審査通過率 |

|---|---|---|---|---|

| 1%~14.8% | 最短2時間 | ◯ | 非公開 | |

| 2%~12% | 最短2時間 | ◯ | 非公開 | |

| 10%固定 | 最短60分 | ◯ | 非公開 | |

| 10%固定 | 最短10分 | ◯ | 非公開 | |

| 2%~20% | 最短即日 | ◯ | 92.2% | |

| 3%~10% | 最短即日 | ◯ | 非公開 | |

| 2%~20% | 最短即日 | ◯ | 93%以上 | |

| 1.5%~10% | 最短即日 | ◯ | 非公開 | |

| 2%~9% | 最短即日 | ◯ | 非公開 | |

| 1%~9.5% | 最短30分 | ◯ | 非公開 | |

| 5%~ | 最短即日 | ◯ | 非公開 |

ファクタリングで審査が甘い業者11選!個人事業主も即日入金OK

フリーランスや個人事業主として働いていると、「売上は立っているのに手元にお金がない」という状況に直面することがあります。請求書は出している。仕事も途切れていない。それでも、入金は来月、支払いは今月・・・このズレが資金繰りを一気に苦しくします。

そんなとき、検索して目に入るのが「審査が甘いファクタリング」「即日入金」「誰でも利用可能」といった言葉です。しかし同時に、「本当に安全なのか」「後からトラブルにならないか」「自分でも審査に通るのか」といった不安も頭をよぎるはずです。

ファクタリングは、正しく使えば銀行融資とは違う形で資金繰りを支える有効な手段です。一方で、仕組みを理解しないまま選ぶと、手数料や契約内容で後悔するケースも少なくありません。

このセクションでは、審査に通りやすいとされるファクタリング業者を具体的に紹介します。今すぐ現金が必要という状況でも、冷静な判断ができる材料をここで揃えてください。

では、ファクタリングで審査が甘い業者11選からご紹介していきましょう。

それぞれ順に解説します。

QuQuMoは個人事業主にも対応し必要書類2点で最短2時間入金

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 1%〜 |

| 入金速度 | 最短2時間 |

| 買取可能額 | 制限なし |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 請求書と通帳のみ |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | 株式会社アクティブサポート |

QuQuMoは、オンライン完結で「請求書を最短2時間で資金化」をうたうタイプの代表格です。申込みから契約、入金までをすべてWEB上で完結できるため、急ぎで資金調達したい事業者に向いています。

必要書類を絞っており、請求書と通帳の2点で申込みが進む設計が目立ちます。決算書や事業計画書の提出を求められないケースも多く、他社で書類不備や準備不足を理由に審査に落ちた人でも利用しやすい点が特徴です。さらに2社間(取引先へ通知しない形)を前面に出しているため、取引先へ知られたくない事情がある人とも相性が良いでしょう。

また、QuQuMoは売掛先の信用を重視する傾向があり、申込者本人の財務状況に多少の不安があっても、売掛先が法人で安定していれば審査が進みやすいとされています。そのため、赤字決算や設立間もない事業者でも相談しやすいファクタリング会社の一つです。

手数料は「1%~」の表示で、低率からのスタートを掲げています。とはいえ実際の料率は売掛先の信用や請求書の内容次第で変わってきますので注意が必要です。申込み前に、入金までの導線(見積→契約→振込)を一度頭の中で通しておくと失敗が減ります。

QuQuMoの公式サイトへ

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 2者間ファクタリング:4〜12% 3者間ファクタリング:2〜9% ※手数料は目安です。 |

| 入金速度 | 最短2時間 |

| 買取可能額 | 下限上限なし |

| 契約方式 | 2者間ファクタリング・3者間ファクタリング |

| 必要書類 | 債権に関する書類(請求書、注文書等) 通帳のコピー(2か月分) |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは、全国に複数の拠点を持ちながらオンライン契約にも対応しており、対面・Web・訪問といった契約方法から柔軟に選べるファクタリング会社です。実務面でのコミュニケーションが取りやすく、申込み書類をできるだけシンプルに案内する方針があるため、初めての利用でも進めやすい設計になっています。

また、オンライン完結だけでなく来社や訪問による契約にも対応しているため、書類準備や説明が苦手な人でも丁寧にサポートが受けられる可能性があるのは大きなメリットと言えます。この点は、Webだけで進めるタイプのサービスとは違う利便性として評価されています。

ただし、契約の柔軟性が「審査の甘さ」を意味するわけではありません。ビートレーディングでも 売掛先の信用状況や請求書の実在性(入金実績・契約書・発注書など)を確認する審査基準が存在します。急いで進めるほど説明が雑になってしまい、結果的に審査が長引く可能性もありますので、入金実績の通帳明細や取引の経緯を簡潔に整理して添付するだけでも通りやすさに差が出ます。

ビートレーディングの公式サイトへラボルは新規取引先の請求書にも対応し最短30分で入金

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 10% |

| 入金速度 | 最短30分 |

| 買取可能額 | 1万円〜 |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 請求書 エビデンス(担当者とのメール等) |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | 株式会社ラボル |

ラボルは、フリーランス・個人事業主向けで、最短30分の入金スピードと、手数料を「一律10%」と明示している点が特徴です。手数料の上限が読めない不安がないので安心できる点はメリットです。

一律型は、条件交渉の余地が小さい反面、「どのくらい引かれるか」が最初からわかっているため計算がしやすいので利用しやすいといえます。資金繰りが詰まっている局面では、交渉よりスピードが価値になります。

とはいえ10%は安さ一辺倒ではありません。銀行融資と比べればコストは高いわけです。だからこそ、使いどころを短距離走に絞るのがコツです。売掛金の入金までのつなぎ、外注費の支払い、税金や社会保険料の引き落とし前など「期限が決まった穴」を埋める使い方が向きます。

ラボルの公式サイトへペイトナーはオンライン完結で最短10分のスピード入金に対応

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 10% |

| 入金速度 | 最短即日 |

| 買取可能額 | 1〜300万円 ※初回30万円まで |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 請求書 本人確認書類 直近3ヶ月の入出金明細 |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | ペイトナー株式会社 |

ペイトナーは、フリーランス向けのオンライン型ファクタリングとして、請求書買取から最短即日での支払いを打ち出しているサービスです。「面談不要・スマホで完結」という設計のため、忙しい個人事業主でも申し込みやすい点が大きな強みと言えるでしょう。

ただし注意したいのは、「即日=審査がない」わけではないという点です。申込みの時間帯や入力情報の不備によっては、当日中に着金しないケースも十分に起こり得ます。公式サイトでも、あくまで「審査がある」ことを前提とした案内がされています。

特に、書類が少ないサービスほど、入力ミスや請求書の体裁不備が審査結果に直結しやすくなります。取引先名・請求金額・支払期日・振込先など、基本情報がすべて一致しているかを事前に確認しておくことで、スムーズな入金につながりやすくなります。

ペイトナーの公式サイトへベストファクターは新設法人やベンチャーも利用可能で審査通過率92%

| 審査通過率 | 92.2% |

|---|---|

| 手数料 | 2%〜(2社間ファクタリングの場合) |

| 入金速度 | 最短24時間 |

| 買取可能額 | 30万〜1億円(例外あり) |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 納税証明書 印鑑証明書 登記簿謄本 |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | 株式会社アレシア |

ベストファクターは、入金まで「最短即日~3営業日」と案内し、最低利用額は「売掛債権請求額30万円以上」としています。さらに2社間の手数料について「2%~」という説明も見られます。

ここで大事なのは、最短即日といっても書類の出し方で結果が動く点です。請求書だけ出して「お願いします」は通りません。売掛先から過去に入金があった通帳明細、取引が継続している説明、支払期日までの日数の実績も必要です。

こうした情報が揃うほど、審査は前に進みます。審査に落ちた経験がある人ほど、売掛先の属性(業種・規模・支払遅延の有無)を一度メモにしてから臨むと、通過率が上がります。

ベストファクターの公式サイトへFREENANCEはフリーランス向け補償・保険付きの即日払い対応

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 3〜10% |

| 入金速度 | 最短30分(審査) |

| 買取可能額 | 1万円〜 |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 請求書 エビデンス(担当者とのメール等) |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

FREENANCE(フリーナンス)の「即日払い」は、最短の着金スピードを強く打ち出しています。

手数料は「3%~10%」とされ、与信スコアや入金期日までの日数などで変動します。また、初回でも「1万円~上限額なし」という説明があり、少額から試しやすいのも特徴です。

ここは“審査が甘い”というより、“運用がスマート”です。日頃から口座や請求の運用を整えている人ほど、手数料も条件も良くなる設計が見えます。逆に、急場だけ使うとコスト高になりやすいので継続利用を前提にできる人ほど向きます。

FREENANCEの公式サイトへアクセルファクターは審査通過率93%で原則即日入金に対応

| 審査通過率 | 93% |

|---|---|

| 手数料 | 2%〜(目安) |

| 入金速度 | 最短即日 |

| 買取可能額 | 30万〜1億円 |

| 契約方式 | 2社間ファクタリング 3社間ファクタリング |

| 必要書類 | 売掛金が確認できる書類(請求書等) 入金が確認できる預金通帳 直近の確定申告書(所得税又は法人税) 代表者様の身分証明書 |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | 株式会社アクセルファクター |

アクセルファクターは、オンライン完結・即日入金を前面に出し、資料送付から「最短2時間以内」の調達などスピードを強調しています。

さらにLP上では手数料レンジを掲げていますが、実際の条件は案件ごとに決まるため、見積を取って比較するのが基本です。

スピード型のサービスは、申込み情報が整っている人ほど有利です。請求書の体裁が整い、入金実績が明確で、支払サイトが短い。ここが揃うだけで“審査が甘い”と錯覚するほど早く進みます。

逆に、資料が散らかっている人ほど「なんでこんなに聞かれるの?」となりがちです。質問が多いのは落とすためではなく、判断材料が足りないからです。

アクセルファクターの公式サイトへ日本中小企業金融サポート機構は一般社団法人で最短3時間入金

| 審査通過率 | 非公開 |

|---|---|

| 手数料 | 1.5%〜 |

| 入金速度 | 最短3時間 |

| 買取可能額 | 下限上限なし |

| 契約方式 | 2者間ファクタリング |

| 必要書類 | 通帳3ヶ月分 売掛金に関する資料(請求書・注文書など) |

| 対象事業者 | 個人事業主・法人双方とも可能 |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

一般社団法人 日本中小企業金融サポート機構は、ファクタリングで「手数料1.5%~」「最短30分審査」「最短3時間で入金」など、低コストとスピードを併記しています。さらに同サイトでは、オンライン型のサービス(FACTOR⁺U)にも触れており、Web上での手続きの簡素さも見えます。

条件の見せ方が分かりやすいです。低手数料を掲げるところほど、審査は売掛先の信用を丁寧に見る傾向にあります。つまり、自分側の資金調達事情より、売掛先の「払える力」と「払ってきた実績」が焦点になります。そこを資料で示せるならば話は早くなります。

日本中小企業金融サポート機構の公式サイトへOLTAはクラウドファクタリングの先駆けでAI審査・最短即日入金

| 審査通過率 | 非公開(※AI審査により書類不備がなければ高い通過率) |

|---|---|

| 手数料 | 2〜9% |

| 入金速度 | 最短即日〜24時間以内 |

| 買取可能額 | 上限・下限なし(請求書1枚から対応) |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 本人確認書類、決算書(直近)、入出金明細(直近4ヶ月〜7ヶ月分)、請求書 |

| 対象事業者 | 法人・個人事業主双方に対応 |

| 運営会社 | OLTA株式会社 |

OLTAは「クラウドファクタリング」というカテゴリを国内で切り開いた存在です。三菱UFJや三井住友をはじめとする大手金融機関と提携しており、サービスの信頼性は業界内でも高く評価されています。

手数料は2%〜9%と低水準ですが、ここで注目すべきは審査の仕組みです。OLTAはAI審査を採用しており、書類提出後24時間以内に見積もりが届きます。人的なやりとりが最小限で済む分、「担当者との相性」や「電話対応の印象」といった曖昧な要素に左右されにくいのが特徴です。

一方で、AI審査は書類の整合性に厳格です。請求書の記載内容と通帳の入金履歴にズレがあると、人間なら口頭で補足できる場面でも機械的に弾かれる可能性があります。提出前に「請求書の金額・日付・宛先」と「通帳の入金履歴」が一致しているかを必ずセルフチェックしてください。

OLTAの公式サイトへPAYTODAYはAI審査を採用し手数料1%〜9.5%で最短30分入金

| 審査通過率 | 非公開(※独自AI審査により安定した通過率との評判) |

|---|---|

| 手数料 | 1〜9.5% |

| 入金速度 | 最短30分 |

| 買取可能額 | 上限・下限なし(少額から対応可能) |

| 契約方式 | 2社間ファクタリング |

| 必要書類 | 本人確認書類、請求書、直近の入出金明細 |

| 対象事業者 | 法人・個人事業主・フリーランスに対応 |

| 運営会社 | Dual Life Partners株式会社 |

PayTodayは、独自のAIファクタリングシステムにより最短30分での入金を実現しています。手数料は1%〜9.5%と業界でもトップクラスの低水準で、下限額の設定もないため少額の請求書でも利用しやすい設計です。

ここで「最短30分」の意味を正確に理解しておく必要があります。30分で完了するのは、書類に不備がなく、AI審査が一発で通った場合の最速ケースです。入力ミスや添付漏れがあれば当然遅れますし、営業時間外の申込みは翌営業日扱いになる可能性もあります。

PayTodayの強みを最大限活かすコツは、「午前中に申し込む」ことです。審査→契約→振込のプロセスが営業時間内に収まるため、即日入金の確率が格段に上がります。午後遅くの申込みだと翌日回しになりやすいので、資金が急ぎなら朝イチで動いてください。

PAYTODAYの公式サイトへえんナビは24時間365日受付対応で土日祝も即日入金可能

| 審査通過率 | 非公開(※24時間365日対応で柔軟な審査体制) |

|---|---|

| 手数料 | 5%〜 |

| 入金速度 | 最短即日 |

| 買取可能額 | 50万円〜5,000万円 |

| 契約方式 | 2社間ファクタリング・3社間ファクタリング |

| 必要書類 | 本人確認書類、請求書、通帳コピー(直近3ヶ月分)、決算書(法人の場合) |

| 対象事業者 | 法人・個人事業主双方に対応 |

| 運営会社 | 株式会社インターテック |

えんナビの最大の特徴は、24時間365日対応をうたっている点です。平日の営業時間内にしか動けない業者が多い中、土日祝や深夜でも問い合わせ・審査申込みができるのは、資金繰りに待ったなしの事業者にとって大きな安心材料です。

ただし、「24時間対応=24時間で入金完了」ではない点には注意してください。深夜や休日に申し込んだ場合、受付は即時でも、振込処理は金融機関の営業時間に左右されます。つまり、土曜深夜に申し込んで日曜に着金するかどうかは、銀行側の処理タイミング次第です。

えんナビが真価を発揮するのは、「金曜夕方に急な支払いが発覚して、月曜朝イチで資金が必要」というような場面です。土日の間に申込み→審査→契約まで進めておけば、月曜の朝一番で振込が実行される可能性が高くなります。平日しか動けない業者では絶対に間に合わないタイミングを拾えるのが、24時間対応の本当のメリットです。

手数料は5%〜で、買取対応額は50万円〜5,000万円。2社間・3社間の両方に対応し、秘密厳守を徹底しているため、取引先に知られたくない場合にも適しています。

ファクタリングで審査が甘いと言われる仕組みと銀行融資との違い

「ファクタリングは審査が甘い」と言われる背景には、銀行融資とは根本的に異なる審査基準があります。

ここでは、なぜファクタリングの審査が通りやすいのか、その仕組みを解説します。

ファクタリング審査と銀行融資審査の根本的な違い

両者の違いを表で整理すると、以下のとおりです。

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 審査対象 | 売掛先(取引先)の信用力 | 申込者自身の信用力 |

| 審査通過率 | 90%以上を公表する業者あり | 一般に30~50%程度 |

| 赤字決算 | 利用可能な業者が多い | ほぼ確実に審査落ち |

| 税金滞納 | 利用可能な業者が多い | ほぼ確実に審査落ち |

| 信用情報照会 | 原則なし(CIC等を参照しない) | あり(CIC・JICC等を照会) |

| 担保・保証人 | 不要 | 必要な場合が多い |

| 必要書類 | 請求書・通帳コピー等2~4点 | 決算書3期分・事業計画書等多数 |

| 資金化スピード | 最短即日~数時間 | 2週間~1ヶ月以上 |

| 調達コスト | 手数料1~20%(売掛金に対して) | 年利1~3%程度 |

このように、ファクタリングの審査は「売掛先の信用力」が軸であるため、申込者自身の財務状況に不安がある場合でも利用できる可能性が高いのが最大の特徴です。一方で調達コストは銀行融資より高いため、時間的余裕がある場合は両方を比較検討するのが賢明です。

売掛先(取引先)の信用力が審査の軸になる理由

ファクタリング会社にとってのリスクは、買い取った売掛金を回収できないことです。回収の相手方は利用者ではなく売掛先(取引先)であるため、売掛先の支払い能力こそが最も重要な審査項目になります。

具体的には、売掛先の企業規模、業歴、業種、過去の支払い実績などが確認されます。売掛先が大手企業や公的機関であれば支払い不能リスクが低いと判断され、審査はスムーズに進む傾向があります。逆に、設立間もないスタートアップや経営不振の企業への売掛金は、審査が厳しくなるケースがあります。

2社間・3社間ファクタリングで審査基準が異なるポイント

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 売掛先への通知 | なし(秘密厳守) | あり(承諾が必要) |

| 手数料の目安 | 5%〜20% | 1%〜9% |

| 審査で重視される点 | 売掛先の信用力+利用者の信頼性 | 売掛先の信用力(承諾があるため利用者への依存度が低い) |

| 審査の通りやすさ | 売掛先が優良なら通りやすい | 売掛先の承諾が得られればさらに通りやすい |

| 入金スピード | 最短即日〜数時間 | 数日〜1週間程度 |

| 向いているケース | 取引先に知られたくない・急ぎの資金調達 | 手数料を抑えたい・取引先の協力が得られる |

2社間ファクタリングは、利用者とファクタリング会社の2者間で契約し、売掛先には通知しない方式です。売掛先に知られないメリットがある反面、ファクタリング会社が売掛先から直接回収できないリスクがあるため、手数料がやや高め(5%~20%程度)で、利用者自身の信頼性も多少加味されます。

3社間ファクタリングは、売掛先にも通知・承諾を得る方式です。ファクタリング会社が売掛先から直接回収できるため、リスクが低く手数料も1%~9%程度と低水準です。売掛先の承諾が得られれば、利用者の審査はさらに甘くなる傾向にあります。ただし、売掛先に「資金繰りが厳しいのでは」と思われるリスクがある点は留意が必要です。

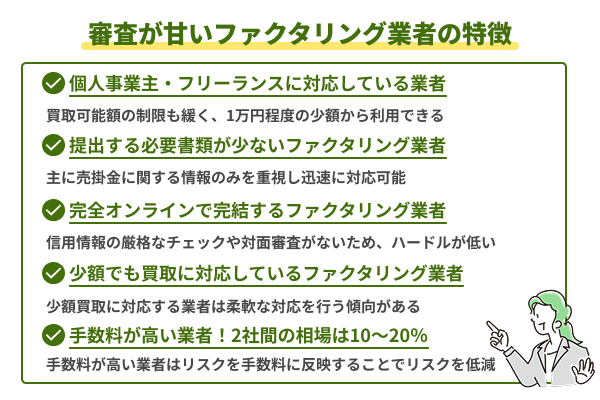

ファクタリングで審査が甘い業者に共通する6つの特徴と見極め方

審査が甘いと感じるサービスには、共通の設計があります。ポイントは「相手が判断しやすい情報が最初から揃う」こと。あなた側の準備で、甘さは作れます。

それぞれ順に解説します。

個人事業主・フリーランス対応のファクタリング業者は審査がシンプル

個人事業主やフリーランスに対応しているファクタリング業者は、申込みまでのステップが比較的シンプルに設計されている傾向があります。

たとえば、ペイトナーはフリーランス向けであることを明確に打ち出し、請求書買取による即日支払いを特徴としています。ラボルも個人事業主・フリーランス向けのサービスとして、スピード感と手数料の分かりやすさを強みにしています。FREENANCEについても、1万円から利用できると案内されており、少額の請求書でも使いやすい設計です。

個人事業主は法人に比べて、決算書や事業規模を示す資料が少なくなりがちです。そのため、個人事業主OKのサービスでは、最初から審査で確認するポイントが絞られているケースが多く見られます。結果として、申込みのハードルが低く、審査が通りやすく感じられることがあります。

ただし注意点として、売掛先が個人相手の請求書の場合は審査に通りにくい傾向があります。

「個人事業主OK=どんな請求書でもOK」というわけではなく、あくまで売掛先の信用力や取引実態が重視される点は、法人向けファクタリングと同様です。

必要書類が少ないファクタリング業者は効率化された審査を採用

必要書類が少ないファクタリングは、申込み時の心理的ハードルが下がりやすいのが特徴です。

たとえば、QuQuMoは請求書と通帳の2点を前面に出した案内を行っており、ビートレーディングも必要書類を2点として説明しているページが確認できます。

ただし、書類が少ないからといって審査がゆるいわけではありません。

むしろ、提出する書類が限られている分、その中身がきちんと整っていないと審査が止まりやすくなります。請求書の日付や金額、振込先の記載内容、通帳にある入金実績、取引先名が一致しているかなど、基本的な部分が重要になります。

提出書類が多い会社であれば、多少の不備があっても別の資料で補える場合があります。一方で、書類が少ない会社では、ひとつでも不備があると先に進めなくなることがあるため注意が必要です。

必要書類が少ないサービスは、楽に見えても、事前の確認がより大切だと言えるでしょう。

オンライン完結型のファクタリングは審査スピードが速い

オンライン完結ファクタリングは、早いです。QuQuMoはオンラインで最短2時間を掲げています。

オンラインの強みは、移動と郵送が消える点です。書類提出→審査→契約→振込まで、同じテンポで進みます。弱みは、対面での“言い訳”が効かない点。曖昧な説明は通りません。だから、申込み前に「売掛先」「請求内容」「支払期日」「過去の入金実績」を一枚メモにまとめておくとよいでしょう。オンライン審査は、説明が短い人ほど通ります。

オンライン完結型であっても審査基準が緩いわけではありません。対面であれば口頭で補足できる事情も、オンラインでは書類だけで判断されます。そのため、売掛先との取引経緯を簡潔にまとめたメモを添付しておくと、担当者の判断が早くなり結果的にスムーズに進みやすくなります。特にQuQuMoやOLTAのようにAI審査を採用しているサービスでは、書類の整合性が審査結果に直結するため、入力情報と添付書類のセルフチェックは欠かせません。

少額の売掛金でも買取可能な業者を選べばハードルが下がる

少額対応は、審査ハードルが低いと感じやすい要因です。FREENANCEは1万円から利用可能、上限額なしの説明が見られます。小口の請求書が多いフリーランスは、ここで救われます。

逆に、最低利用額がある会社もあります。たとえばベストファクターは30万円以上と案内しています。

ここで「自分は対象外だった」とあとから気付くのは時間の無駄です。申込み前に、最低利用額と対象(法人のみか、個人OKか)を先に確認してください。焦って申し込むほど、時間も信用も削られていきます。

少額から利用できるサービスは、初めてファクタリングを利用する方にとって「お試し」としても活用しやすい利点があります。最初から高額の売掛金で申し込むよりも、数万円〜数十万円の小口債権で一度利用して手続きの流れを把握し、2回目以降は金額を増やしていくという使い方が現実的です。利用実績が積み上がれば手数料が下がるサービス(FREENANCEなど)もあるため、少額スタートは長期的にもメリットがあります。

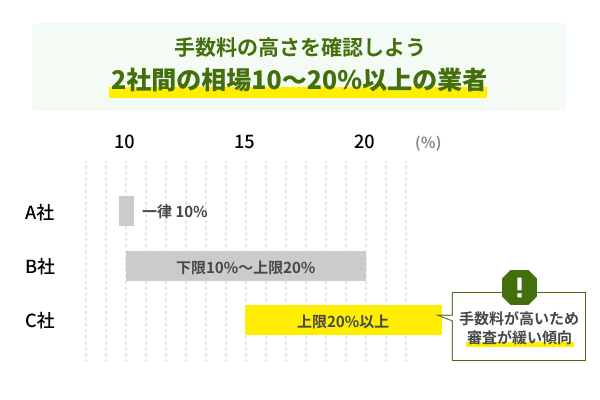

手数料が相場内で明示されている業者は通りやすい傾向

審査が通りやすい=リスクが高め、という関係は現実にあります。

2社間ファクタリングは取引先への通知がなく、ファクタリング会社側のリスクが上がりやすい。そのぶん手数料相場は高めになりがちで、一般に10〜20%程度と説明されることがあります。

一方で、ラボルやペイトナーのように「一律10%」と分かりやすさを売りにする例もあります。高い/安いは状況次第ですが、手数料を払ってでも「期限に間に合わせる価値」があるのかという、その一点で判断した方が、後悔が減ります。

手数料を明示していない業者の場合、見積もりを取るまで実際のコストが分からず、審査が通った後に「思ったより高い」と後悔するリスクがあります。最低でも手数料の上限が明確に公開されている業者を選ぶことで、想定外の出費を防げます。なお、手数料が低い業者ほど審査は売掛先の信用力を厳しく見る傾向がありますが、逆に言えば売掛先が優良であれば、低コストで利用できる可能性が高くなります。

審査通過率を公表しているファクタリング業者は信頼性が高い

審査の不安を減らしたい場合は、審査通過率を公表している業者を選ぶという方法もあります。

一部のファクタリング会社では「審査通過率90%以上」などの具体的な数値を公開しており、利用しやすさの目安として参考になります。実際に、審査通過率を96%と公表している会社も存在しており、多くの事業者が資金調達に成功していることが分かります。

一般的に、審査通過率が高い会社は柔軟な審査基準を採用している傾向があり、赤字決算や個人事業主でも対応してもらえる可能性が高いと考えられます。そのため、「少しでも通りやすい会社を選びたい」という場合は、通過率の数字を確認して比較するのも有効な方法です。

ただし、ここで注意したいのが誇張表現です。「審査なし」「必ず通る」「100%承認」といった極端な宣伝を行っている業者は、違法業者や高額手数料を請求する悪質業者である可能性があります。正規のファクタリング会社であれば、どれだけ通過率が高くても、売掛債権の実在確認や支払能力のチェックは必ず行われます。

重要なのは、「審査が甘い」ではなく「審査基準が明確で、実績を開示している」業者を選ぶことです。通過率を公開している会社は、透明性を意識しているという点でも一定の安心材料になります。

ファクタリングの審査に落ちる5つの原因と審査通過のための対処法

ファクタリングは銀行融資と比べて審査のハードルが低いものの、申し込みの全てが通るわけではありません。実際に審査落ちするケースには共通パターンがあります。

ここでは、よくある5つの原因と、それぞれの具体的な対処法を解説します。

売掛先の信用力が低い・倒産リスクがある場合は審査に落ちやすい

「自分の会社」ではなく「取引先」が原因で落ちる──これがファクタリング特有の落とし穴です。

ファクタリング会社が買い取った売掛金を回収する相手は売掛先です。その売掛先が設立間もない企業だったり、業績悪化で支払い遅延の履歴があったりすると、回収不能リスクが高いと判断され審査に通りません。

つまり、同じ100万円の請求書でも「売掛先が上場企業」なら即日通過、「売掛先が設立1年目のスタートアップ」だと否決、ということが普通に起こります。複数の取引先がある方は、最も信用力の高い売掛先の請求書を選んで提出するだけで結果が変わるケースが多いです。請求書を優先して提出しましょう。1社で審査に落ちても、売掛先を変えて別の業者に申し込めば通るケースは少なくありません

売掛金の支払期日や金額が業者の買取基準に合っていない

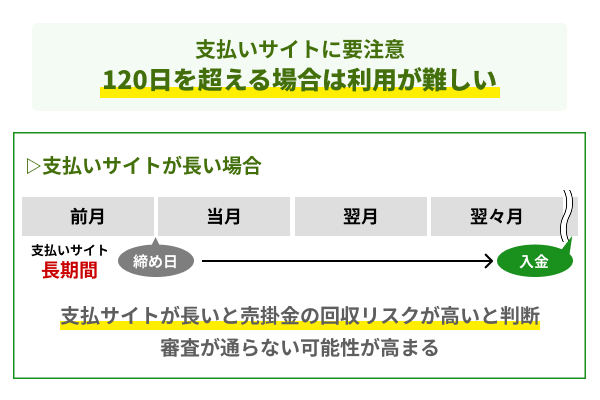

審査に落ちたとき「信用力の問題だろうか」と悩む方が多いですが、実は売掛金の支払期日や金額が原因だったというケースも少なくありません。

支払期日が3ヶ月以上先(90日〜120日超)の売掛金は、その間に売掛先の経営状況が変わるリスクがあるため敬遠されます。理想は1〜2ヶ月以内です。分割請求で期日を短くする方法(取引先との合意が必要)も検討してみてください。また、そもそも業者ごとに買取可能額のレンジ(ペイトナーは1万円〜、えんナビは50万円〜など)が異なるため、レンジ外の金額で申し込んでいた、というミスマッチも起こりえます。

「なぜか落ちた」と感じたら、売掛先の信用力だけでなく支払期日と金額が業者の条件に合っているかを見直してみてください。条件が合う別の業者に申し込むだけで解決することも多いです。

ファクタリングの提出書類に不備・虚偽があると即審査落ち

審査落ちの原因の中で、最も避けやすく、最も多いのがこれです。

請求書の宛先と申込時の売掛先名が微妙に違う(株式会社の有無、略称の使用など)、通帳の入出金明細と請求書の金額が一致しない、必要項目の記載漏れ──こうした単純な不備で審査が止まるケースは想像以上に多いと言われています。

さらに深刻なのは書類の改ざんや虚偽記載です。金額の水増しや架空請求書の提出が発覚した場合、審査は即打ち切り、以降の利用も永久に拒否されます。

提出前の30秒のセルフチェックが明暗を分けます。「請求書の宛先・金額・日付」と「通帳の入出金履歴」の整合性を確認するだけで、書類不備による審査落ちはほぼゼロにできます。

同じ売掛金の二重譲渡が疑われるとファクタリング審査に通らない

これは意図せず「グレーゾーン」に入ってしまうパターンです。

債権の譲渡は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

出典:民法第467条(債権の譲渡の対抗要件)

同じ売掛金を複数のファクタリング会社に売却する二重譲渡は、民法上の詐欺行為に該当する可能性があります。当然、各社はこのリスクをチェックしています。問題は、「複数社に見積もりを取っただけ」なのに、短期間に他社との契約履歴が多いことで疑いの目を向けられるケースがあることです。

見積もり比較は全く問題ありません。ただし契約段階では「1つの売掛金につき1社のみ」を徹底してください。異なる取引先の売掛金を別々の業者に売却するのは二重譲渡にあたりませんので、複数社を同時利用する場合は売掛先ごとに分けて契約しましょう。

売掛金の取引実在性が証明できないと買い取り対象外になる

ファクタリングの対象は「事業として実際に行われた取引」の売掛金に限られます。個人間の貸し借りや、実態のない取引に基づく請求書は買い取り対象外です。

特に注意が必要なのは、新規取引先への初回請求書で申し込む場合です。過去の入金実績が通帳に残っていないため、審査担当者は取引の実在性を慎重に確認します。結果、通常より時間がかかったり、追加書類を求められたりします。

新規取引先の売掛金で申し込む場合は、請求書だけでなく契約書・発注書・納品書・業務委託契約書などの補足書類をあらかじめ準備しておくとスムーズです。継続取引の実績がある売掛先の請求書があるなら、そちらを優先して提出するのが確実です。

ファクタリングの審査通過率を高めて手数料も下げる3つのコツ

審査が甘いとはいえ、何も考えずに申し込むのと、ポイントを押さえて申し込むのとでは結果が変わります。

通過率を上げるだけでなく、手数料を下げる効果も期待できる3つのコツを紹介します。

信用力の高い売掛先の請求書を優先的に選んで提出する

ファクタリングの審査結果を左右する最大の変数は「どの請求書で申し込むか」です。

同じ50万円の請求書でも、売掛先が東証プライム上場企業なのか、設立2年目のスタートアップなのかで審査のスピードも手数料もまるで変わります。上場企業・官公庁・大手グループ会社への売掛金は「ほぼ確実に回収できる」と判断されるため、通過率が高く手数料も低水準になります。

取引先が複数ある方は、「一番確実に入金されそうな取引先はどこか」を基準に請求書を選んでください。これだけで審査結果が好転するケースは非常に多いです。

請求額と入金履歴のズレは事前に説明して審査をスムーズにする

審査担当者は、提出された請求書と通帳の入出金明細を突き合わせて取引の実在性を確認します。ここで「請求額と過去の入金額が毎回違う」「入金のタイミングにバラつきがある」といった点が説明なしに見つかると、確認作業が増えて審査が遅れたり、最悪の場合は疑義ありと判断されることがあります。

プロジェクト単位で金額が変動する業種(Web制作、コンサルティングなど)は特に該当しやすいポイントです。申し込み時の備考欄や担当者への連絡で「案件ごとに金額が異なる旨」を一言添えておくだけで、審査がスムーズに進みます。後から聞かれて説明するより、先に伝える方が印象も通過率も良くなります。

他社のファクタリング利用や税金滞納は隠さず正直に申告する

「他のファクタリング会社を使っていることがバレたら印象が悪いのでは」「税金を滞納していると落ちるのでは」──こう考えて情報を隠す方がいますが、逆効果です。

ファクタリング会社は審査の過程で他社利用の痕跡や税金の納付状況をある程度把握できます。隠して後から発覚した場合、信頼を損ねて審査が打ち切られるリスクがあります。一方、最初から正直に申告していれば「事情を理解したうえで対応してくれる業者」を選べますし、審査担当者も状況に応じた柔軟な判断がしやすくなります。

ファクタリングは融資と違い、利用者自身の財務状況よりも売掛先の信用力が重視される仕組みです。税金滞納や赤字決算があっても通る業者は多いので、隠すメリットはほぼありません。

ファクタリングの審査が甘い業者を選ぶ際に確認すべき注意点

審査の通りやすさだけで業者を選ぶと、手数料や契約条件で損をするリスクがあります。

ここでは、安全にファクタリングを利用するために確認すべき3つのポイントを解説します。

手数料が相場の2〜18%より高すぎるファクタリング業者に注意

ファクタリングの手数料相場は、2社間で10〜18%、3社間で2〜9%が目安です。この範囲を大きく超える業者は、審査の甘さを手数料で補填している可能性があります。

たとえば「審査なし・即日入金」を強調する業者の中には、手数料30%以上を請求するケースも報告されています。100万円の売掛金をファクタリングした場合、手数料15%なら手取りは85万円ですが、30%なら70万円。たった1回の利用で15万円もの差が出ます。

見積もりを取る際は、手数料率だけでなく「事務手数料」「債権譲渡登記費用」などの名目で上乗せされる費用がないかも必ず確認してください。複数社から見積もりを取って比較すれば、不自然に高い業者はすぐに見抜けます。

契約書がない業者や償還請求権ありのファクタリング業者は避ける

「スピード重視なので契約書は省略します」こう言われたら、それは利便性ではなく危険信号です。

正規のファクタリング業者であれば、債権譲渡契約書を必ず交わします。契約書がないということは、後から条件を変えられても証拠が残らないということ。トラブル発生時に利用者が一方的に不利になります。

もう一つ警戒すべきなのが「償還請求権あり(リコース)」の契約です。ファクタリングは本来、売掛先が倒産しても利用者に返済義務が生じない「ノンリコース」が原則。償還請求権ありの場合、実質的には売掛金を担保にした貸付であり、貸金業登録のない業者が行えば違法です。

中小企業の経営者の皆様においては、こうしたヤミ金融業者を絶対に利用しないでください。

出典:金融庁「ファクタリングの利用に関する注意喚起」

金融庁の注意喚起を確認してヤミ金融業者を見分ける方法

近年、ファクタリングを装ったヤミ金業者の被害が増加しており、金融庁も繰り返し注意喚起を行っています。「審査が甘い」という口コミだけを信じて申し込むと、こうした違法業者に引っかかるリスクがあります。

見分けるための具体的なチェック方法は3ステップです。

金融庁の「違法な金融業者情報」を検索する

金融庁公式サイトでは、無登録で貸金業を営む業者の情報を公開しています。業者名・代表者名で検索し、該当がないか確認しましょう。

会社の実在性を調べる

公式サイトに所在地・代表者名・電話番号(固定回線)が明記されているかを確認します。携帯番号のみ、バーチャルオフィスのみの業者は注意が必要です。国税庁の法人番号公表サイトで法人登記の有無も調べられます。

口コミ・評判を複数ソースで確認する

自社サイトの「お客様の声」だけでなく、Google口コミや第三者レビューサイトなど複数の情報源をチェックしてください。極端に良い口コミしかない場合は、自作自演の可能性も疑いましょう。

正規の業者であれば、これらのチェックをすべてクリアできます。少しの手間で大きなリスクを回避できるので、申し込み前に必ず実施してください。

ファクタリングの審査が甘い業者に関するよくある質問

ファクタリングの審査が甘い業者に関するよくある質問とその回答を紹介します。

審査通過率100%で絶対に通るファクタリング業者はありますか?

結論、ありません。

少なくとも、審査があるサービスは「必ず通る」と言い切れません。FREENANCEのFAQにも、即日払いに審査があり、満額で引き受けられない場合がある旨が書かれています。

「絶対」をうたうところほど、契約条件が不利だったり、そもそもファクタリングを装った別取引だったりするリスクが上がります。現実的には、通りやすい請求書を選ぶのが正解です。支払期日が近い、売掛先が安定、入金実績が通帳で出せる。これが揃えば、結果として“ほぼ通る”状態に近づきます。

審査なしで即日入金のファクタリング業者はありますか?

「審査なし」は、基本的に警戒してください。

少なくとも主要サービスは、審査がある前提で説明しています。たとえばFREENANCEは、即日払いに審査があると明記しています。ペイトナーも“即日対応”を説明しつつ、審査プロセスを前提にしています。

即日入金は、審査を省くのではなく、審査を高速化しているだけです。だから、入力不備や資料不足があると一気に遅れます。「審査なし」を探すより、「審査に勝てる資料」を揃えた方が早いです。

ファクタリングの審査に通るコツをまとめて教えてください。

ファクタリング審査のコツは以下の4つです。

- 請求書の証拠を厚くする(発注書・契約書・納品書・過去の入金実績)。

- 通帳明細の該当入金をマーキングして、審査側が探さずに済む状態にする。

- 支払期日が近い請求書を優先して出す(支払サイトが短いほど通りやすい)。

- 入力ミスをゼロにする。書類が少ないサービスほど致命傷になります。

この4つをやるだけで、体感は別物になります。審査に落ちた経験がある人ほど、②と④で救われます。結局、審査とは“相手の不安を潰す作業”です。

2社間と3社間ファクタリングでは審査のしやすさは違いますか?

はい、仕組みが異なるため、審査の見られ方や通過しやすさに違いがあります。

一般的に、3社間ファクタリングの方が手数料は低く、審査も安定しやすい傾向があります。これは、売掛先(取引先)も契約に関与するため、債権の実在性や支払意思が明確になり、ファクタリング会社側のリスクが下がるからです。その分、審査は透明性が高く、条件も比較的良くなりやすいのが特徴です。

一方、2社間ファクタリングはスピード重視で利用できるメリットがありますが、売掛先に通知しない仕組みのため、ファクタリング会社のリスクは高くなります。その結果、手数料が高めに設定される傾向があります。また、債権の確認がより慎重に行われるため、書類の正確さや売掛先の信用力が重要になります。

「どちらが審査に通りやすいか」は一概には言えませんが、条件面では3社間、スピード面では2社間が有利というのが一般的な傾向です。自社の状況や資金繰りの緊急度に応じて選ぶことが重要です。

個人事業主だとファクタリングの審査は甘くなりますか?

個人事業主だからといって、必ずしも審査が甘くなるわけではありません。

ファクタリングの審査では、申込者が個人事業主か法人かよりも、売掛先の信用力や請求書の実在性が重視されます。そのため、個人事業主であっても、売掛先が法人で支払い実績が安定していれば、審査がスムーズに進むケースはあります。

一方で、売掛先が個人や支払い実績が少ない場合は、法人であっても審査が厳しくなることがあります。「個人事業主=審査が甘い」という単純な判断はできず、取引内容や書類の整合性が重要なポイントになります。

赤字決算や税金滞納があってもファクタリング審査を通過できますか?

はい、通過できる可能性はあります。

ファクタリングは融資ではなく「売掛債権の売買契約」です。そのため、銀行融資のように自社の財務状況や信用情報が最重要視されるわけではなく、売掛先(取引先)がきちんと支払うかどうかが大きな審査ポイントになります。

そのため、赤字決算や債務超過の状態でも、信用力の高い売掛先との取引があれば、審査に通るケースは少なくありません。特に、上場企業や公的機関との売掛債権は評価されやすい傾向があります。

ただし、税金滞納や社会保険料の未納がある場合は、条件が厳しくなることがあります。状況によっては手数料が高くなったり、必要書類が増えたりするケースもあります。また、差押えリスクがある場合は利用できないこともあります。